淮北项目进度缓慢,毛利率转负,天力锂能亟待三元锂行情好转?| 公司汇

近几年受成本影响,三元材料市场份额逐步走低,叠加产能过剩,2023年该市场行情仍需要一定时间调整

《投资时报》研究员 王子西

上市刚一年,新乡天力锂能股份有限公司(下称天力锂能,301152.SZ)就收到监管函。

日前,因操作失误,天力锂能以募集资金支付非募投项目行为违反相关规定,收到了交易所监管函。《投资时报》研究员注意到,这家公司于2022年8月上市,首次公开发行净募资15.50亿元(其中超募资金7.14亿元),募投项目(包括超募资金投向)四个,但各项目的进度明显不同。

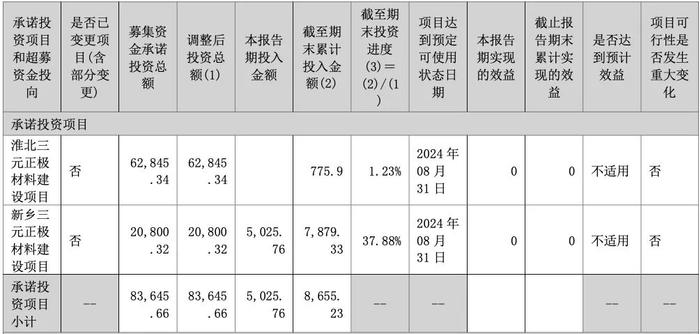

截至2023年6月末,招股书承诺的“淮北三元正极材料建设项目”的投资进度仅为1.23%,“新乡三元正极材料建设项目”为37.88%,进度大幅落后于超募资金投向项目。承诺投资项目进度缓慢,是否与市场行情低迷有关?

事实上,进入2023年锂盐市场价格波动较大,下游需求疲软,锂电材料价格普降,行业竞争格局紧张。作为小动力锂电三元正极材料领先企业,天力锂能2023年上半年业绩变脸,营收与净利润双降,且净利润亏损逾6000万元。公司营收担当三元材料期内贡献的收入降幅超三成,该业务毛利率也降至-1.24%,拉低公司整体毛利率至-0.29%。

天力锂能的股价走势也不佳,上市即高点,此后多处破发状态。且自今年8月11日起,公司股价进入“新一轮跌势”。截至9月28日,收盘于30.88元/股(不复权),较发行价下挫四成多。

募投项目进度不同

公告显示,因操作失误导致付款账户使用错误,天力锂能以募集资金支付非募投项目支出累计600.02万元,经自查发现后公司已使用自有资金进行置换。由于上述行为违反相关规定,深交所向该公司下发监管函。

《投资时报》研究员注意到,天力锂能于2022年8月首次公开发行A股3050万股,发行价为57元/股,共计募集资金17.39亿元;扣除保荐费、审计费等相关费用后,净募资15.50亿元(其中超募资金7.14亿元)。

按照招股书,募集资金中的6.28亿元用于“淮北三元正极材料建设项目”、2.08亿元用于“新乡三元正极材料建设项目”,两项合计投资额为8.36亿元。另外,公司对超募资金使用安排如下:即2亿元用于“年产一万吨电池级碳酸锂项目”、3.87亿元用于“年产2万吨磷酸铁锂项目”。

上述两个正极材料项目的设计产能配置均以高镍三元材料为主,达产后可分别实现年产高镍三元材料产品1万吨、0.36万吨,且两项目也可根据锂电池市场发展状况 、客户需求,兼顾生产5系、6系等三元材料相关产品。

但财报显示,上述项目进度明显不同。截至2023年6月末,淮北项目累计投入775.9万元,投资进度1.23%;新乡项目累计投入7879.33万元,投资进度37.88%;超募资金投向的磷酸铁锂、电池级碳酸锂项目进度较快,前者为72.03%,后者为66.53%。

截至期末,天力锂能已累计使用募集资金10.99亿元,其中项目累计用资4.99亿元(上半年使用金额2.25亿元),使用闲置募资暂时补充流动资金6亿;尚未使用的募资余额(含利息及理财收益净额)为4.62亿元。

截至2023年6月末天力锂能募资承诺投资项目情况(万元、%)

数据来源:公司中报

上市一年业绩变脸

天力锂能主要从事三元材料及其前驱体的研发、生产及销售,公司在小动力锂电应用领域已形成市场领先优势;同时公司在磷酸铁锂、碳酸锂等领域布局,完善产品矩阵。目前,公司产品主要包括三元材料和碳酸锂,三元材料又可分为NCM523、NCM622、NCM811等多种系列,几乎涵盖三元材料全部类型,可应用于电动自行车、电动工具以及新能源汽车等领域。

从数据来看,近两年,天力锂能业绩增长率较佳,呈现成长型公司特色。公司营业收入由2020年的12.43亿元,逐渐增至2022年的26.68亿元,归属母公司股东的净利润(下称归母净利润)由0.57亿元增至1.32亿元。2021年、2022年,公司营收及利润增速均呈中高双位数增长。

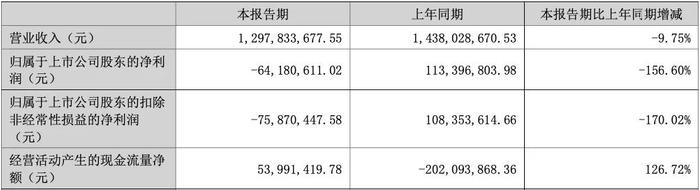

但上市一年,公司业绩却变脸。据其8月底披露的财报数据显示,2023年上半年,天力锂能实现营收12.98亿元,同比下滑9.75%;归母净利润由盈转亏,净亏损6418.06万元,同比下挫156.60%;扣非后的归母净亏损约为7587万元,同比降幅170.02%。

业绩表现糟糕,主要是几方面因素导致:即锂盐市场价格波动较大,导致下游电池厂商客户接单谨慎,公司的订单数量及售价也受到不利影响;同时,产品价格与采购原材料价格趋势未及时传导,公司整体毛利率走低等。数据显示,本报告期公司营收“主力军”三元材料的毛利率降至-1.24%,同比下挫逾15个百分点;碳酸锂的毛利率则为-13.24%。公司整体毛利率走低至-0.29%,是近八年同期首次为负。

横向对比行业可比公司的毛利率水平,天力锂能也较为疲弱。当升科技(300073.SZ)2023年上半年的多元材料毛利率为18.08%,同比仅微降0.34%;整体毛利率几乎与上年同期持平为17.58%。长远锂科(688779.SH)主营业务毛利率虽同比下滑约12个百分点,但仍为正值5.17%;整体毛利率为5.80%,也优于天力锂能。

产能利用率方面,天力锂能近两年不仅未饱和、还有所降低。2019年至2022年,该公司三元材料的产能利用率为78.16%、84.22%、51.71%、61.05%,到了2023年上半年则为55.08%,指标从另一侧面也反映出公司经营情况。

另需一提的是,今年上半年天力锂能虽亏损,但期末经营活动现金净流入近5400万元,而2021年上半年、2022年上半年,公司均为盈利状态,期末经营活动现金流却分别净流出0.23亿元、2.02亿元。本期经营活动“造血”,或与2023年上半年锂电产业大考,公司谨慎采购有关。

2023年上半年天力锂能主要会计数据(元、%)

数据来源:公司中报

三元材料市场行情低迷

自2022年底开始,锂电材料产能过剩苗头初现。进入2023年,锂电材料价格普降。同时,电池厂商下放订单也趋于谨慎,以致于各材料价格下杀严重、行业竞争格局紧张。

根据百川盈孚日评,9月28日,三元材料523市场均价为16.85万元/吨,三元材料622的市场均价在17.65万元/吨,811均价则为20.2万元/吨,均较上一统计日下调。且对比1月4日价格,上述各型号的市场价格依次为33.5万元/吨、36.25万元/吨、40.05万元/吨,三型号价格下杀或是过半、或是近半。

现阶段企业出货多以长协订单为主,同时以国外市场为主的企业开工负荷较高,但以国内市场为主的企业开工多维持在6成—8成(头部企业)、4成—6成(中小型企业)。

对于后市预判,百川盈孚认为,由于终端需求疲软,三元材料出货受阻。且近几年受成本影响,三元材料市场份额在逐步走低,叠加产能过剩,2023年三元材料市场行情低迷,仍需要一定时间调整。

但需指出的是,三元材料的技术路线向超高镍趋势发展,已越来越明确。据高工锂电分析,在8系高镍三元材料逐渐推广应用下,以9系为代表的超高镍三元材料已成为新战场。如容百科技(688005.SH)9系多系列产品已批量生产,当升科技的高镍及超高镍产品已应用于高端电动汽车。

天力锂能则在今年5月的相关展会上展示了超高镍产品TLF9601、高镍产品TLF9210B,产品应用于3C等领域。研发方面,2023年上半年该公司投入3060.13万元,同比减少13.38%,研发费用率同比略降至2.36%,研发投入或需加大。