国元证券去年IPO业务保荐失败率超80% 多家高佣金项目上市不久便亏损

编者按:近期,IPO产业链被投资者广泛质疑,部分保荐券商将不太优质的资产保荐上市赚取天价佣金(有的靠突击入股收益翻数倍),部分基金公司用基民的资金拉高发行价,上市公司超募资金、原始股东财富激增,其他中介机构也能收取高额服务费。而上市后股价的涨跌,业绩是否“变脸”,基本上由股民及基民“买单”。

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

2023年,是国元证券投行业务十分艰难的一年:IPO承销总金额和佣金收入皆同比下降99%;IPO撤否项目数量是成功上市数量的5倍,保荐失败率超80%;投行评级从A类降至B类……

国元证券投行业务遭重挫的深层次原因是,执业质量有待提高。2022年,国元证券IPO项目的承销保荐费用率在主要券商中高居榜首,但多家保荐项目上市不久便出现亏损。尤其值得关注的是恒烁股份,其靠高发行价获得巨额IPO募资进而间接避免了上市当年就亏损,而国元证券左手获得高承销佣金收入,右手通过转融通“套利”。

撤否IPO项目是成功上市数量的5倍 投行评级从A类降至B类

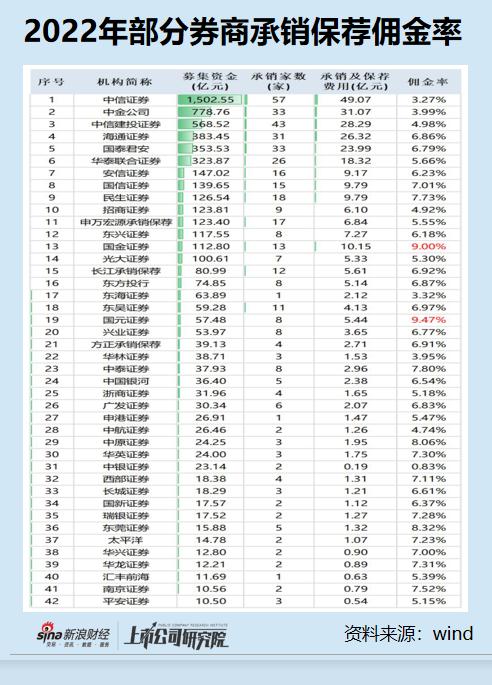

2023年,国元证券的投行业务,尤其是IPO业务遭到重挫。wind显示,国元证券2022年合计承销8家IPO项目,合计募集资金57.48亿元,实现承销保荐佣金收入5.44亿元。2023年,国元证券仅承销了1家IPO项目,募资0.64亿元,同比下降98.88%;实现承销保荐收入0.06亿元,同比下降98.9%。

国元证券IPO承销金额及佣金收入都同比下降99%一个重要原因是撤否项目数量较多。2023年,国元证券撤否IPO项目数量为5家,是成功发行数量的5倍。

按照“保荐失败率=已终止项目/已完结项目”的公式(注:中证协对投行业务的评价范围是已完结IPO项目,已完结IPO项目事实上就两类,分别是已发行和已终止项目;其他在审项目成败未知,不作为分母,否则会极大地降低撤否率)计算,国元证券2023年IPO项目的保荐失败率已高达83%。

IPO撤否项目数量增加,说明国元证券的执业质量有待提升。而撤否项目数量,也是中证协衡量投行评级的一个重要参考标准。

根据中证协近期公布的投行评级分类结果,国元证券的投行评级由2022年的A类降为2023年的B类。

投行评级下降背后,国元证券执业质量屡遭质疑,在皖创环保IPO项目、金张科技IPO项目、赛赫智能IPO等项目上体现得淋漓尽致,详见《国元证券IPO执业质量差到被通报,尽调核查如“走过场”》等文章。

万朗磁塑未询价便定下畸高承销保荐费用

据多家媒体报道,中证协近期向券商统计2022年、2023年两个年度IPO项目保荐承销费金额情况,并在通知中加上了“特急”的要求。

2022年,国元证券IPO项目的承销保荐费用率为9.47%,在承销数量2个(含)以上的46家券商中,高居榜首。

2022年,国元证券合计保荐8家IPO项目上市,其中万朗磁塑IPO项目承销保荐佣金率高达15.58%,在2022年和2023年成功上市的合计741家IPO企业中排名第一。

招股意向书显示,万朗磁塑IPO预计募资额为5.73亿元,国元证券在询价前中就定下了11,051.58万元的承销保荐费用,对应的费用率高达19.28%,接近20%,这显然不符合行业标准。

来源:万朗磁塑招股意向书

同时,国元证券在询价前就定下高额承销费用,还说明一个问题:即便万朗磁塑的实际募资额比5.73亿元低,国元证券也能获得1.11亿元的佣金。

公告显示,万朗磁塑IPO实际募资7.09亿元,11,051.58万元的承销保荐佣金收入对应的佣金率为15.58%。

wind数据显示,在741家IPO企业中,有99家企业的实际募资额在6亿元-8亿元之间,其中佣金率超10%的只有9家,超过12%的只有两家,超过15%的只有万朗磁塑一家。

国元证券在未询价之前就与万朗磁塑定下接近20%的承销保荐费用率,试问询价制度是否有效?

恒烁股份靠巨额IPO募资避免上市当年亏损 国元证券左手高佣金收入右手转融通套利

2022年,国元证券保荐的8家IPO公司中,有4家(劲旅环境、瑞德智能、恒烁股份、盛通能源)上市当年营收或净利润同比下降,占比50%。2023年上市的唯一一家企业峆一药业,2023年前三季度净利润同比下降33.88%。

值得关注的是,2022年上市的盛通能源、恒烁股份,2023年就出现了亏损,业绩“变脸”速度堪比翻书。

恒烁股份预计,公司2023年年度扣非归母净利润为-1.92亿元左右。而公司2022年公司同期的数据为0.04亿元,差一点亏损。

2022年8月29日,恒烁股份在国元证券的保荐下成功登陆科创板。上市当年,恒烁股份实现扣非归母净利润0.04亿元,同比下降97.35%,接近亏损。

颇值一提的是,恒烁股份若不是靠着13.45亿元的巨额募资,上市当年甚至会亏损。年报显示,恒烁股份2022年财务费用中的利息收入为573.92万元,比2021年的74.3万元增加近500万元。增加的这500万元,主要是十几亿IPO募资的功劳。

来源:恒烁股份年报

若没有这巨额IPO募资间接净增加的500万元利息收入,恒烁股份2022年的扣非归母净利润可能为负值,国元证券也可能因保荐项目上市当年就亏损收到罚单。

恒烁股份之所以能够获得巨额超募资金,离不开高发行市盈率及高发行价。招股意向书显示,恒烁股份预计IPO募资7.53亿元,实际募资13.45亿元,超募约6亿元。

恒烁股份IPO发行价格为65.11元/股,对应的发行市盈率为40.7倍,是行业市盈率均值28.53倍的142.66%。报价过程中,中信证券的报价较高且认购数量较多,报价为73.8元/股,比实际发行价格还高13%。

恒烁股份IPO募资十几亿元,大股东等原始股东赚得盆满钵满,而国元证券将10,921.44万元的承销保荐佣金收入囊中。

国元证券不仅将以高市盈率发行的恒烁股份IPO项目的1.09亿元佣金放进自己的腰包,还通过转融通套利。

公告显示,国元证券子公司国元创新通过战略配售获得恒烁股份新股826,400股,认购金额5380.69万元。截至2022年年末,国元创新投将部分战略配售获得的部分限售股份在报告期内通过转融通方式借出,借出数量为99,900股。

来源:恒烁股份年报

此外,国元证券恒烁股份员工参与科创板战略配售集合资产管理计划参与恒烁股份IPO战略配售获得的部分限售股份也在2022年通过转融通方式借出,借出数量为36,200股 。

国元证券保荐的另一家IPO公司胜通能源,也是上市一年多就亏损。2022年9月8日,胜通能源成功IPO,募资8.03亿元,国元证券将8000万元承销保荐佣金收入囊中。在刚上市满一年多时间,胜通能源就预计2023年亏损3918万元—5121万元,国元证券的保荐质量一言难尽。