贝达药业藏雷?单一产品依赖存较大替代风险 现金储备或不够研发撑一年|解码创新药

百济神州:核心产品面临内卷及诉讼风险 连年“失血”现金研发比变差 | 解码创新药

荣昌生物仍在为渠道付费?销售费率超80%警惕行贿雷区 资金安全垫变差|解码创新药

君实生物:核心产品放量不及预期?投资合作方亏损近8成 | 解码创新药

百利天恒:IPO后资金仅能满足一年研发?核心产品或构成竞争关系 | 解码创新药

迪哲医药:董事长千万年薪三折实行股权激励 尚无营收亏损加剧资金安全垫变差 | 解码创新药

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:近年,贝达药业增速出现放缓,成长性明显变差。随着核心产品专利到期,相关竞品及仿制药涌入,贝达药业单一依赖的核心单品的替代风险或将加剧。在激烈竞争压力下,新药上市增量产品又是否能够完全弥补相关存量下降的缺口?此外,公司今年大幅举债,但现金储备或也仍难以支撑公司一年研发投入,相关经营性风险值得关注。

创新药产业发展关乎人民生命健康,同时也是国家高质量发展战略部署中的重要一环,近年来,针对创新药的利好政策持续不断。同时,由于创新药企属于典型的研发驱动型企业,具有发展周期长,不确定性强等特征,如何衡量企业潜力与价值成为投资者关注的重点。

为此,新浪财经上市公司研究院梳理了部分代表创新药企,从业绩表现、研发投入、融资能力、现金流、管线规模、Ⅲ期临床管线及上市药品占比、获得孤儿药认证情况、License out金额……试着从市场验证、管线价值、资金流安全等三大维度,绘制出创新药企全景图,解码国内创新药企价值与风险,本期标的为贝达药业。

市场验证:成长性变差 盈利含水分?

常言道,市场是最好的试金石,创新药的价值最终要由市场来评价,具体体现为公司的创收、创利能力以及估值水平。

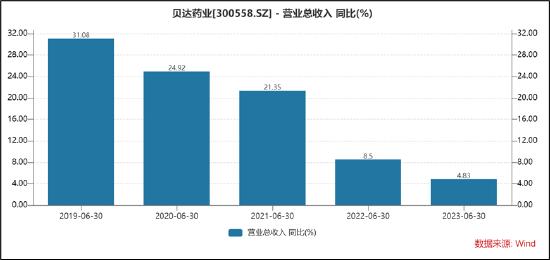

2023年半年报显示,报告期内公司实现营收13.14亿元,同比增长4.83%;归母净利润1.48亿元,同比增长56.58%;扣非净利润0.88亿元,同比增长46.51%。

从营收增速看,公司的成长性或已经在变差。从近五年中报数据表现看,贝达药业的营收增速出现持续下滑,增速由两位数跌至个位数。

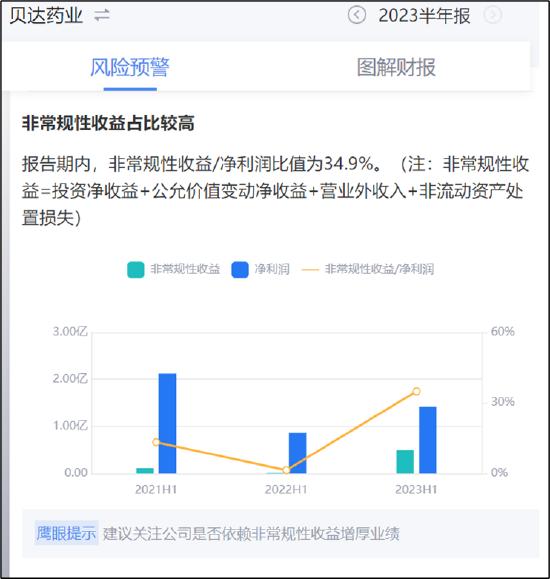

从盈利质量看,公司盈利较为依赖非经常性损益。鹰眼预警显示,报告期内,公司非常规性收益/净利润比值为34.9%。

来源:鹰眼预警

对于这份业绩,市场又是如何估值?

由于创新药行业的特殊性,部分企业尚处于发展的早期阶段,尚未实现盈利,核心价值逻辑往往是其未来发展的良好预期而非当期的业绩表现,因此普遍使用的市盈率估值方法存在失真现象。由于创新药研发需要持续高水平的研发投入,因而在各估值指标中,市研率估值方法相对更契合创新药企。 有时会选择市研率指标作为公司估值参考。

此外,上海市人民政府国有资产监督管理委员会在“关于印发《估值报告审核指引(试行)》的通知”中指出,对于生物医药企业的估值,管线估值法、交易案例比较法、上市公司比较法等估值方法较为适用。通常需关注:主要产品所处的研发阶段、市场需求、药品许可证的知识产权等重要影响因素,并关注与价值密切相关的主要经营指标,如市销率(P/S)等。

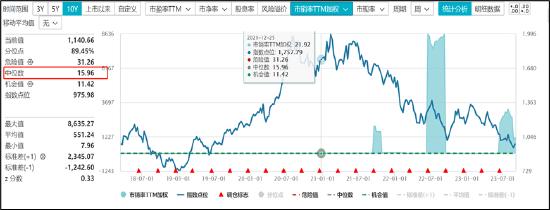

截至8月31日,贝达药业市研率为21.11倍,市销率为8.47倍。

据wind数据显示,截至8月31日,创新药指数(866076)所包含各股的市研率中位数为40倍左右,均值为60倍左右,最高为233倍,最低为11倍。同期市销售率中位数为15.96倍。可以看出,贝达药业的市研率、市销率均不及行业中位数。

来源:wind

管线价值:单一产品依赖风险显现?核心产品专利到期替代风险将加剧

创新药企业价值很大程度上取决于其在研管线的整体价值,与在研管线规模及管线的市场竞争力息息相关。而保证高水平的研发投入则是企业扩大管线规模,研发出王牌品种的基本要求。因此,我们将分别从研发投入、在研管线规模及核心管线市场前景等维度进行观察。

与此同时,从临床价值来看,由于国内创新药品普遍存在同质化现象,难以从获批适应症角度衡量管线价值。在此背景下,孤儿药获批情况以及海外认可度或为给管线潜在价值可参考的维度。提供了另一种参考维度。

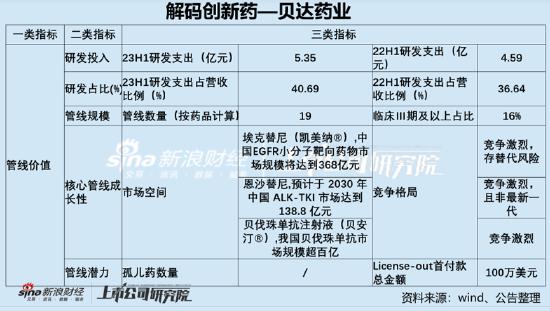

贝达药业2023年上半年研发支出合计达5.35亿元,相比去年同期增长16%。公司同期研发收入占比为40.69 %。整体而言,公司仍然在加大研发力度。

一般而言,我们对于创新药估值要结合其以研发管线为核心价值的特点进行展开,而创新药的研发管线又与估值呈现出正相关关系。

在新药临床的各环节中,虽然每个流程都会有自己特定的里程碑,用于证明技术在当前环节的有效性。越往后,相关难度越大,研发投入回报价值也越高。据悉,以二期临床为例,在整个研发周期中重要性强,且淘汰率高,因此素来被称为新药研发的“死亡之谷”。

因此,我们选取了创新药企的研发管线规模与处于Ⅲ期临床及以后阶段的管线数量占全部管线的比例进行价值测量。此外,为进一步透视公司核心价值,我们对公司核心管线或产品进行的市场空间与竞争格局进行综合分析。

经统计,贝达药业共有19种在研药物(按照药品种类),Ⅲ期临床及以后阶段的药品数量占比为16%。贝达药业作为国内最早的创新药公司之一,其中,核心产品主要包括埃克替尼(凯美纳®)、恩沙替尼(贝美纳®)、贝伐珠单抗(贝安汀®)分别针对EGFR、ALK、VEGFR靶点全面覆盖非小细胞癌。

公开资料显示,埃克替尼是公司第一款创新药,在2011 年上市,已获批用于EGFR阳性 NSCLC 患者的一线、二线和术后辅助治疗;恩沙替尼是公司第二款小分子创新药,为新一代 ALK 抑制剂,于 2020 年11月获批上市;贝伐珠单抗注射液(贝安汀®)是针对人血管内皮生长因子(VEGF)的靶向抗体药物,2021 年 11 月正式获批上市。

贝达药业的三款产品赛道空间或均在百亿以上。

据悉,2017年-2021年,中国EGFR小分子靶向药物市场从31亿元增长至151亿元,复合年均增长率达48.56%。随着基因检测技术的不断完善和普及,预期到2025 年,中国EGFR小分子靶向药物市场规模将达到368亿元。

据弗若斯特沙利文研究报告,2019 年中国 ALK-TKI 市场规模达到 18.9亿元,2015-2019 年复合年增长率为 69.0%;并预计于 2030 年达到 138.8 亿元。

据华经产业研究院数据显示,我国贝伐珠单抗市场规模从 2017 年的 17 亿元增长至 2021 年的 90 亿元,预计 2022 年市场规模达到 115 亿元。

颇为值得注意的是,贝达药业对埃克替尼产品较为依赖。从2018年至2020年,埃克替尼的销售收入分别占到了该公司总营收的98.7%、96.6%和96.9%(21年后该产品并未详细披露)。

贝达药业似乎存在单一埃克替尼产品依赖风险。

首先,单一产品依赖盈利受集采冲击。2017 年埃克替尼降价 54%进入国家医保目录(一线、二线),2021 年新增术后辅助适应症再次医保谈判,产品再次降价 38%。

其次,随着专利到期及新代药物不断推出,贝达药业或存在较大的被替代风险。

据悉,目前在中国EGFR-TKI上市药物共有9个,其中3个一代药物,2个二代药物以及4个三代药物。第一代药物包括吉非替尼,厄洛替尼和埃克替尼;第二代药物包括阿法替尼和达可替尼;第三代药物包括奥希替尼,阿美替尼、伏美替尼和新上市的贝福替尼。

埃克替尼的通式化合物专利于2023年3月到期。一方面,公司产品遭遇仿制药压力,据悉,第一代EGFR-TKI吉非替尼和厄洛替尼已有超过8款仿制药上市;另一方面,由于耐药性等原因,一代药物逐渐被新生代药物取代。

据悉,2017年第三代EGFR-TKI奥希替尼在中国获批二线适应症,并于2018年被纳入医保,第三代EGFR-TKI的市场份额逐年大幅提升,从2018年的3.27%大幅提升至2022年上半年的74.23%。

来源:公开资料

值得注意的是,贝达药业第三代EGFR-TKI贝福替尼于今年5月获批上市。需要指出的是,这款产品比竞品奥希替尼晚了6年。公司投入相关研发似乎并未守好核心产品的基本盘。

对于贝达药业第二款重磅产品恩沙替尼(贝美纳®),所处行业竞争激烈,且并非最新一代。据悉,目前国内已上市的 ALK-TKI 药物共有三代产品,共7个品种上市销售,其中,一代产品克唑替尼是最早上市的 ALKTKI;二代 ALK-TKI 药物有阿来替尼、塞瑞替尼、恩沙替尼和布格替尼;三代药物洛拉替尼于 2022 年在国内获批上市,为强效、高选择性 ALK/ROS1-TKI,在二代药物基础上进一步延长了患者的 mPFS。2023 年 6 月,齐鲁制药的伊鲁阿克获批上市,用于二线 ALK 突变 NSCLC 患者。

注:国内已上市的 ALK-TKI 药物,公开资料

而贝达药业的第三大重磅产品贝伐珠单抗(贝安汀®),竞争也异常激烈。罗氏的贝伐珠单抗(安维汀®)于 2010 年在国内上市,截至目前已有 10 个贝伐珠单抗产品上市。

注:国内上市贝伐珠单抗,公开资料

综上,结合公司近年增速出现明显放缓,新药上市产品似乎并未完全弥补相关存量下降的缺口,相关产品放量是否达到预期?值得投资者高度关注。

海外认可度方面,美国医疗支出四倍于中国,人均医疗支出十五倍于中国,高定价和高渗透率有望将创新药价值数倍放大。同时,海外市场还不乏辉瑞、强生、阿斯利康、罗氏等诸多跨国药企巨头的竞争,能够获得海外市场的认可无疑是对国产创新药价值的最好证明。结合中国国内的医保支付环境和市场竞争强度来看,国产创新药的未来必须要走“国际化”。

在对各头部创新药企业的海外布局进行梳理分析后可以发现,以License-out的形式让渡部分海外权益,以期通过海外合作伙伴帮助产品放量是各企业较为普遍的选择。通常而言,相关许可协议包括了首付款及后续利润分配方案。由于首付款多为一次性支付且不可退回,因此首付款金额相对真实地反应了海外企业对于管线的价值评估。

2020 年 2 月 3 日,贝达药业股份有限公司(以下简称“公司” )控股子公司Equinox Sciences, LLC(以下简称“Equinox” )与 EyePoint Pharmaceuticals, Inc. (NASDAQ: EYPT)签署了《独占许可协议》, 独家授权 EYPT 以局部注射方式开发酪氨酸激酶抑制剂 Vorolanib (C M082)来治疗湿性年龄相关性黄斑变性(w-AMD)等眼部疾病。根据《独占许可协议》条款,EYPT 将向 Equinox 支付 100 万美元的首付款,并在达到开发里程碑事件后支付里程碑款项和商业化后支付销售提成费。

资金链安全:现金储备或不能支撑一年研发投入

近年来,在国家对创新药产业的政策支持力度不断加强,以及《以临床价值为导向的抗肿瘤药物临床研发指导原则》等相关指导文件对于源头创新提出更高要求的背景下,我国创新药企逐步从“泛泛创新”步入对First-in-Class、Best-in-Class药物的角逐,国内创新药企业的研发投入或将持续加大。

而新药研发一直被认为是高风险、高收益的活动,业界中一直流传着“双十定律”的说法,即新药研发需要耗时十年,耗资十亿美金。

值得注意的是,近年医药融资环境似乎在“变冷”。据悉,2021年,我国生物医药行业发生投融资事件超过1000起,投融资金额累计超过2500亿元,成为有史以来生物医药行业投融资的一个顶峰。但是从2022年开始,情况就急转直下:2022年我国生物医药行业发生融资事件779起,较上年下降22.8%;融资金额更不乐观,总金额只有1781 亿元,较上年下降30.5%。

2023年上半年,我国生物医药行业发生融资事件为251起,融资金额为508亿元,同比和环比均进一步显著下降。

从二级市场看,国内新晋玩家大多尚未形成可独立自主供血的商业化能力,距离从Biotech向BioPharma的转变仍有较长距离。

在以上大背景下,我们关注创新药的现金流显得尤为重要。我们试着创新药企业价值自身造血能力、外部融资支持、现金储备、偿债能力及研发可持续性等维度,看看公司整体“资金安全垫”与可能触发的经营风险。

从自身造血能力看,公司的现金流似乎在大幅改善。2023年上半年,公司经营活动净现金流为3.6亿元,同比增幅超188%。值得注意的是,公司经营现金流并不能完全覆盖公司资本性支出。近三期半年报,公司购建固定资产、无形资产和其他长期资产支付的现金分别为3.3亿元、5.3亿元、6.5亿元,公司经营活动净现金流分别2.3亿元、1.3亿元、3.6亿元。

此外,近几年半年报,贝达药业的现金流较为波动,具体如下图:

今年上半年,公司筹资活动活动净现金流为4.54亿元,较上年同期出现下滑47.3%。值得注意的是,公司流动性压力在加大。近三期半年报,公司的现金比率分别为1.44、0.68、0.61,持续下降。

来源:鹰眼预警

2023年上半年,公司的现金类资产为7.84亿元。颇为引人关注的是,公司曾公告称引进新管线,所耗资金或高达3.92亿美元。如此激进投资,是否可能会加剧公司资金链风险?

我们根据现金类资产与研发支出比值大致测试期研发投入压力,其中研发投入根据今年上半年研发的2倍进行粗略估算。贝达药业今年上半年现金类资产/研发为0.73,而去年同期为0.86。换言之,公司目前现金储备或不能支撑公司一年的研发投入,公司的资金安全垫值得关注。