中信建投:低斜率的通胀

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|周君芝 陈怡

3月PPI和CPI同比双双回踩,一季度高频消费和生产明显回暖,物价给出的信号似有背离。

剔除假期因素,3月物价描绘的经济图景是:服务消费热度环比降温,生产物价表现参差。

市场对今年物价主要关注两点,一是PPI同比何时筑底;二是如何走出低通胀情境?

二季度PPI同比读数企稳反弹概率增加,4月有可能是年内PPI同比底。但需要注意,本轮PPI反弹和企业盈利扩张的经验规律或不同于以往:

第一,经济短周期波动熨平,PPI同比中枢或下修。

第二,价格周期和企业盈利周期(尤其是中下游企业)或背离。

走出低通胀主要有两个方式,寻求新的增量需求(当下看需要或更多在海外),或者降低负债压力。国内操作的空间主要在于财政货币联动,能否带来一次实际利率下行。

4月11日,统计局发布3月物价数据。

2024年3月,全国居民消费价格同比增长0.1%,环比下降1%;全国工业生产者出厂价格指数同比下降2.8%,环比下降0.1%。

3月PPI和CPI同比表现双双回踩,和一季度高频数据的消费和生产的表现似有背离。弱于预期的物价数据反馈出怎样的经济现实,年内通胀走势又将如何演绎,引发市场关注。

剔除假期因素带来的波动,3月物价描绘的经济图景是:服务消费边际降温,生产物价表现参差。

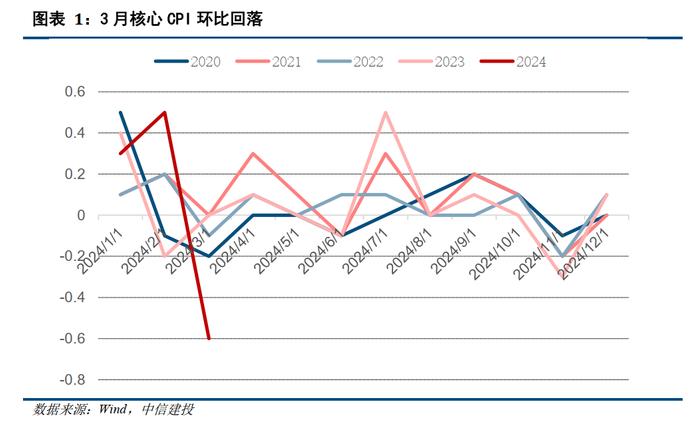

3月由于春节错位的扰动,CPI环比表现波动异常。在2月CPI环比超季节性表现后,节后的服务和食品消费环比可预见的回落。客观评估3月CPI强弱,季节性均值的参考意义有限。相较于场景消费的季节性波动,关注核心CPI的内生动能显得更为关键。

而在海外原油、有色等大宗商品表现偏强的背景下,3月PPI环比延续负增,反映出当前经济的结构性“温差”显著:一季度呈现明显的建筑业“冷”而制造业“热”。

一、CPI增速放缓,服务和食品消费双双退热。

由于春节错位的扰动,CPI环比季节性的参考意义有限。

从环比看,CPI下降1.0%,主要是食品和出行服务价格季节性回落影响。食品方面,节后消费需求回落,加之大部分地区气温较常年同期偏高,市场供应总体充足,鲜菜、猪肉、鸡蛋、鲜果和水产品价格分别下降11.0%、6.7%、4.5%、4.2%和3.5%,合计影响CPI环比下降约0.54个百分点,占CPI总降幅五成多。非食品方面,高频数据显示,3月无论是观影人次还是国内执飞航班架次,消费增速都有不同程度降温;表现在价格上,飞机票、交通工具租赁费和旅游价格分别下降27.4%、15.9%和14.2%。由于春节错位的扰动,3月CPI环比读数大幅低于往年季节性,仅高于2020年同期水平,但考虑到2月CPI环比的超季节性波动,往年同期均值的可参考意义有所减弱。

剔除假期因素的环比波动,核心CPI的内生动能显得更为关键。

3月核心CPI同比读数滑落至0.6%,较去年四季度未有明显改善。目前阶段,假期带来的脉冲式消费热度并未根本性释放国内消费需求,居民消费意愿和消费强度,或仍受制于居资产负债表修复的节奏。

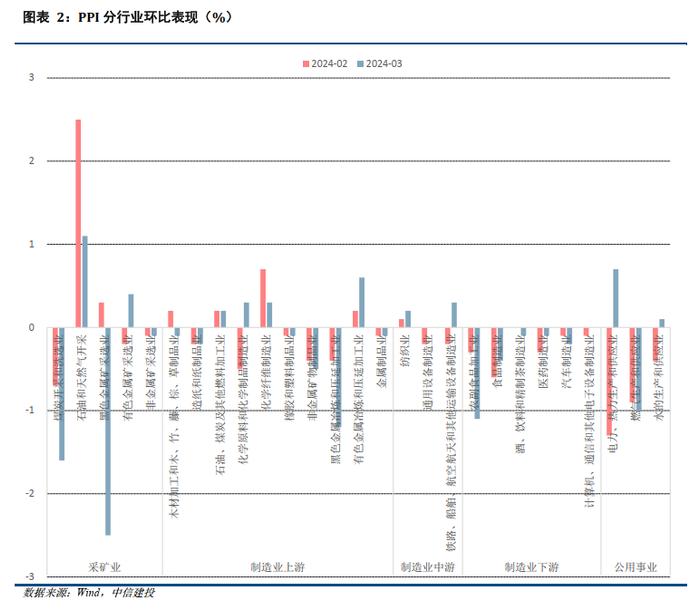

二、海外需求热度强于国内,PPI环比表现延续负增,结构性“温差”显著。

3月PPI环比延续负增,和3月偏弱的建筑业高频数据是互验的。

分行业看,尽管受国际原油、有色金属价格上行的影响,有色金属采选、化工制造业价格环比由降转涨。

但和国内基建地产敏感性更高的,黑色采选和冶炼加工业价格跌幅显著,对PPI表现形成明显拖累。

下游行业中,纺织业、计算机制造、以及机械设备制造业价格环比录得上涨,指向外向性生产需求和国内中高端制造出口的韧性。

3月新出口订单自去年4月以来重回扩张区间。与此呼应的是,今年1月全球制造业PMI时隔16个月后回升至50%的荣枯线,2月PMI继续环比改善0.3个百分点。全球制造业景气度复苏带动中国生产相关资本品出口大增,导致开年出口环比创下2010年以来最高,剔除春节效应后,依旧显著超过季节性。交通部数据显示,3月港口货物吞吐量仍维持高位,预计二季度出口仍将支撑中国经济增长。

三、PPI同比反弹概率提升,是否意味着企业盈利周期性修复?

展望二季度,内外多重因素催化下,PPI同比读数企稳反弹的概率增加。

预计随着利率债的供给放量,基建项目实物工作量形成有效推进,届时国内黑色系商品价格对PPI的压制或有所缓释。海外制造业景气度复苏以及国内投资的边际加速,内外经济因素共振下,二季度PPI企稳的概率增加。

以往数据来看,PPI的拐点普遍领先工业品库存的拐点,且PPI走势和库存周期的趋势较为一致,对于库存周期的指示性较强。

经验上,在被动去库和主动补库阶段,实体行业工业生产和盈利空间大致呈上行趋势。市场期待库存周期底部之后经济迎来周期性修复。

但我们需要注意,本轮PPI反弹高度或面临重估,价格周期和盈利周期背离的情况可能再度出现。

第一,经济短周期波动熨平,PPI的年内中枢或面临下修。

中国库存周期本质上是地产周期的侧影。随着中国地产步入长周期的另外一侧,经济短周期的波动熨平。年初至今,黑色系商品价格一再下行,二次探底之后反弹幅度有限,全年PPI在负值区间的概率增加。

第二,PPI价格周期和盈利周期背离的情况可能再度出现。

由于大宗商品受海外经济基本面和货币政策扰动较大,PPI走势或维持较强的结构性特征。年初至今,高频数据捕捉的海外经济热度持续高于国内。若PPI价格作为刻画国内工业需求的指标出现“阶段性”失灵,PPI工业品价格和核心CPI走势或将背离,届时PPI价格周期和工业企业盈利周期背离的情况也将再度出现。

四、年内通胀修复斜率偏缓,提示我们走出低通胀重点落在降低负债压力。

现阶段通胀偏缓的修复斜率和国内当前资产负债表所处的周期,本质上是一体两面。

2021年以来,国内地产长周期下行引发的债务压力,潜在影响地方财政、居民部门以及金融部门的资产负债表。与此同时,在疫情因素消退后,2023年至今,在经历最初的短期需求脉冲式修复后,长期投资需求整体维持偏弱格局。经济基本面映射到价格表现,我们最终看到本轮通胀修复斜率较以往周期明显偏平。

债务化解离不开流动性支持,这也是为何我们等待一轮国内货币财政联动。

一方面,我们理解在当前实体有效需求仍显不足的压力下,国内债务化解的重要性和紧迫性进一步凸显。债务化解方式可以多样化,但最终方式在于降低负债成本。系统化债需要财政货币联动,帮助降低全社会实际利率。

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。