可转债发行遭遇三次问询,领益智造补流“流产”

继领益智造(002600.SZ)21亿元的可转债遭到深交所第三轮问询后,12月25日晚间,公司对问询函内容进行了回复。

今年5月,领益智造抛出可转债预案,原计划募资不超36.96亿元,其中11亿元用于补流。值得一提的是,2020年,公司曾成功募资30亿元,但随着前募投项目变更、“流产”后,有近25亿元用于补流。而在深交所“前次募投资金大额补流的情况下再次融资的必要性”的追问下,公司将募资金额调减至21.23亿元,并取消了补流项目。

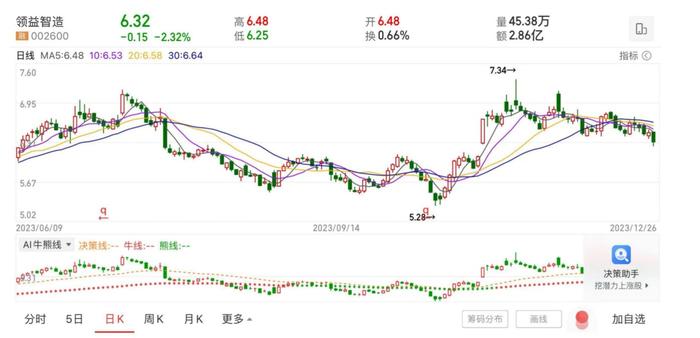

二级市场方面,截至12月26日收盘,公司股价报收6.32元,跌2.32%,当前总市值为442.9亿元。

前募投项目先变更、后“流产”,最终用于补流

领益智造为一家消费电子零部件企业,也是“果链”成员之一。公司主要从事精密功能件、结构件及模组等业务,主要产品分为模切产品、CNC产品、冲压件、紧固件和组装产品等,主要应用于消费电子、汽车及光伏储能等行业。

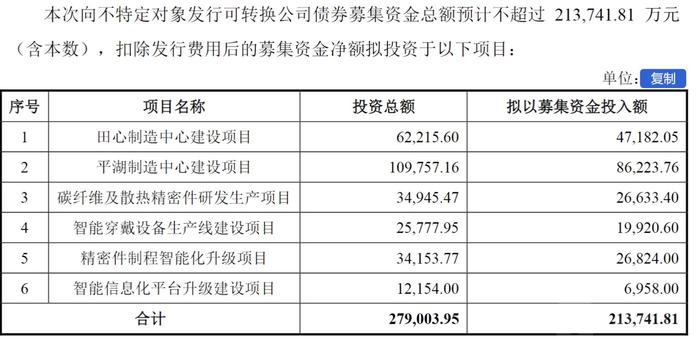

公司此次拟募资21亿元用于建设六大项目,分别为田心制造中心建设项目(下称项目一)、平湖制造中心建设项目(下称项目二)、碳纤维及散热精密件研发生产项目(下称项目三)、智能穿戴设备生产线建设项目(下称项目四)、精密件制程智能化升级项目(下称项目五)、智能信息化平台升级建设项目(下称项目六)。

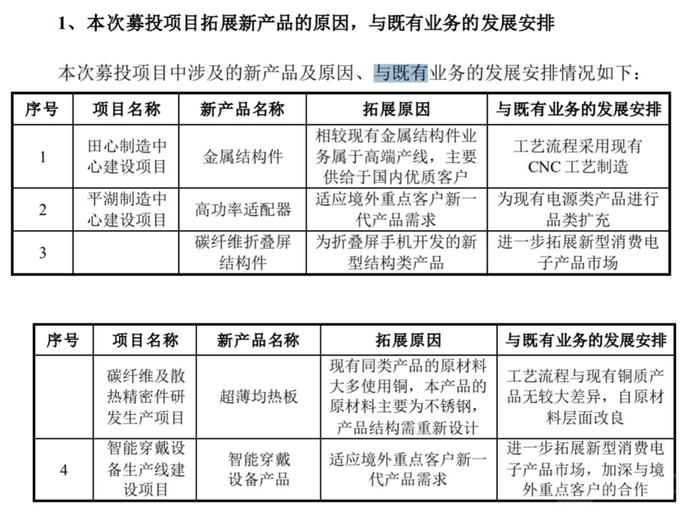

其中项目一至四为扩产项目,领益智造通过项目一将分别新增塑胶结构件、金属结构件生产能力各792万pcs/年,通过项目二将新增高功率适配器1140万pcs/年,通过项目三将新增碳纤维结构件688.9万pcs/年、超薄均热板3993.6万pcs/年,通过项目四将新增AR/VR设备287.54万pcs/年。

需要说明的是,除塑胶结构件是现有产品的扩产外,其他产品均为新产品,其中金属结构件、高功率适配器、碳纤维结构件以及超薄均热板为现有产品的升级,AR/VR设备为公司利用现有技术开发的全新产品。

因此,关于公司此次募投项目的建设,深交所曾质疑其是否符合募集资金投向主业的要求,并要求公司说明相关技术是否成熟以及客户的拓展及认证情况等。

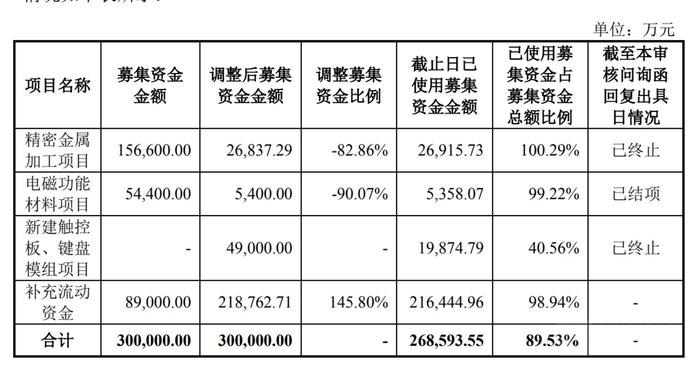

钛媒体APP注意到,在此次募资前,公司曾于2020年定增募资30亿元,其中15.6亿元用于精密金属加工项目、5.44亿元电磁功能材料项目以及8.9亿元用于补流。在前次募投项目经历变更、“流产”后,最终有近25亿元的募集资金用于补流。

具体来看,领益智造于2021年12月27日变更“电磁功能材料项目”募集资金4.9亿元用于投资“新建触控板、键盘模组项目”,同时将“电磁功能材料项目”募资金额调整至5400万元。

随后领益智造先于2022年4月,终止实施“精密金属加工项目”,再于今年4月27日,公司又终止实施“新建触控板、键盘模组项目” 。

今年4月29日,“电磁功能材料项目”全部投资建设完成并予以结项,并将结余募集资金191.91万元永久补流,同时公司将上述终止项目的剩余募集资金用于永久补流。

领益智造前次募集资金补充流动资金项目金额为8.62亿元,终止、结项补流金额为15.94亿元,前次募集资金实际用于补流金额为24.57亿元,占前次募集资金总额的81.82%。

另外,今年上半年,“电磁功能材料项目”实现效益为315.35万元,尚未达到预期效益。

可转债发行遭遇三轮问询

在前两轮问询函中,深交所主要对公司的募投项目进行重点问询,而在第三轮问询函中,深交所则主要针对公司财务数据进行追问。

领益智造前身为领益科技,2018年,领益科技通过反向收购江粉磁材实现借壳上市,公司的证券简称由“江粉磁材”变更为“领益智造”。当年,公司因江粉磁材板块大宗商品贸易业务无法收回等原因,领益智造计提超18亿的资产减值损失,导致公司在当年巨亏6.8亿元。

2018年预付账款逾期事项发生后,领益智造即陆续对大宗商品贸易业务存在的问题进行全面整改,并剥离了该业务。

不过,正是因为该项业务引来了深交所的第三轮问询。2020年-2023年前三季度,公司其他应收款中预付大宗贸易款项的账面余额分别为10.67亿元、10.43亿元、8.97亿元和6.7亿元。深交所要求公司结合具体交易对手方及交易内容,说明大宗贸易预付款账面余额形成的原因。

实际上,“果链”企业通常难以摆脱对苹果的依赖,领益智造亦是如此,这也体现在公司的营收结构上。

2020年-今年上半年,公司营业收入分别为281.43亿元、303.84亿元、 344.85亿元、152.89亿元,其中境外客户销售金额分别为166.44亿元、186.56亿元、233.68亿元和108.81亿元,占销售总额的比例分别为59.14%、61.4%、67.76%和71.17%,外销收入金额较大,且占比在逐渐升高。

其次,领益智造对第一大客户2020年至2022年销售额分别为59.58亿元、72.46亿元、84.25亿元,第一大客户营收占比分别为21.17%、23.84%、24.43%。

或为减轻对大客户的依赖,领益智造也在扩展业务范围,通过收购公司将业务扩展至新能源车和光伏领域等清洁能源领域。2023年上半年,领益智造汽车业务实现收入7.13亿,同比增长72.46%,毛利率同比提升0.23个百分点,已有成效。(本文首发钛媒体App,作者|李若菡)