中信建投2024年展望 | 二永债:金融债是供需变化的主要变量

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|曾羽 庞谦

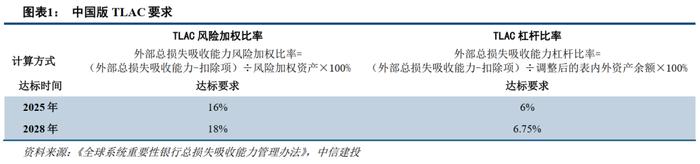

测算2024年-2025年面临每年8000亿元的TLAC工具供给,此后2026年-2028年每年约5000亿元的供给,2029年约有1500亿元的供给。

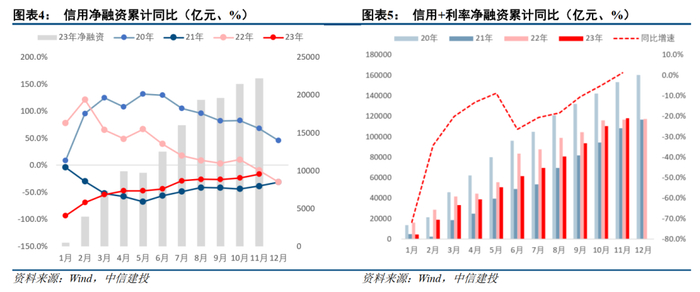

信用净融资在两种场景下的预计分别相较今年分别有38%、88%的增幅,而TLAC工具明年是否发行将极大影响供需格局。

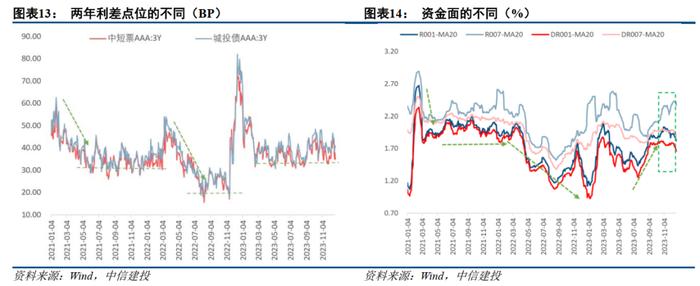

若商金债板块无重大的供给改善,则至少明年上半年供需格局仍是欠配,那么资金面定价的逻辑仍然有效,以AAA3Y利差为指示指标,明年上半年信用的机会并不大,以流动性好、等级高的二永债为主要券种的波段操作将是兼顾收益与风险防范的核心策略。

供需若无明显改善,则二永波段是主要策略方向

如果明年商金债大幅放量,尤其是TLAC工具集中发行,则供需格局将转变,届时需要密切关注货币政策配合情况,若货币政策仍重点关注防空转问题而维持紧平衡状态,则信用利差整体定价中枢将有显著上行。

由于TLAC工具目前尚未发行,其推进时点、监管情况以及存款保险基金的不确定性均无法预测,我们倾向于认为至少在明年上半年,二永债的波段操作策略是安全性及性价比相对较高的。

TLAC非资本债务工具可能形成替代效应

银行发行TLAC非资本债务工具的票面应比二永债更低,若需通过发债来满足监管要求,则银行更倾向于发行TLAC非资本债券而非成本更高的二永债。当前五大行的资本充裕度压力并不大,若TLAC非资本债券大量发行,则将对二永债形成替代作用和“抽水”作用,对二永的利差定价造成一定压力。

中小城农商行风险加大,勿过度下沉

明年中小城农商行不赎回风险加大,过度下沉性价比偏低。年末落地的35号文,其核心化债思路在于由大行牵头带动金融系统对城投风险进行缓释,重点12个省份经济发展相对较弱、城投债务风险高,会更加快速地消耗银行系统资本充裕度,银行资产质量有弱化趋势。

超预期违约、宽信用不及预期、政策不确定性、理财净值化对市场扰动加大、存款保险基金的不确定性。

曾羽:中信建投证券固定收益首席分析师,研究发展部总监。四川大学经济学学士、硕士,金融硕导。曾从事房地产监管及市场分析工作,现深耕固定收益研究领域,对地方政府债务及房地产债务有长期深入研究。多年新财富、水晶球等评比最佳上榜分析师,其中2016年新财富固定收益第一名。

庞谦:中信建投固定收益研究员,南开大学金融硕士,主要研究信用评级、产业债等。

证券研究报告名称:《金融债是供需变化的主要变量——2024年二永债年度展望》

对外发布时间:2023年12月28日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

曾羽 SAC 编号:S1440512070011

庞谦 SAC 编号:S1440521090002