华安证券:给予三鑫医疗买入评级

华安证券股份有限公司谭国超,李婵近期对三鑫医疗进行研究并发布了研究报告《2023年业绩符合预期,血透行业国产替代欲加速》,本报告对三鑫医疗给出买入评级,当前股价为7.28元。

三鑫医疗(300453)

主要观点:

事件:

公司发布2023年年报。公司实现营业总收入13.00亿元,同比下降2.69%,归母净利润2.07亿元,同比增长11.92%。

其中,血液净化类:2023年血液净化类产品实现营业收入94,934.14万元,比上年同期增长7.62%,该类产品营业收入占公司总收入的比重为73.02%。

输注类:2023年输注类产品实现营业收入23,395.62万元,比上年同期下降33.51%,该类产品营业收入占公司总收入的比重为18%。剔除疫苗注射产品影响,输注类产品(不含疫苗注射器)实现营业收入21,647.97万元,比上年同期下降1.17%。

心胸外科类:2023年心胸外科类产品实现营业收入7,058.55万元,比上年同期增长7.78%,该类产品营业收入占公司总收入的比重为5.43%。

其他类:2023年其他业务实现营业收入4,617.79万元,该类业务营业收入占公司总收入的比重为3.55%。

点评:

血液净化业务线稳步增长,产品布局多元,集采落地促进行业集中度继续提升

2023年公司血液净化类产品实现营业收入9.49亿元,比上年同期增长7.62%,其中2023年上半年公司血透业务实现收入4.16亿元,同比增速2.89%,2023年下半年呈现加速增长态势。血液透析是目前应用最广泛的血液净化治疗方法,其作为一种维持患者生存所必需的肾脏替代治疗方式,适用于绝大多数急、慢性肾功能衰竭患者,需求较为刚性。

我国慢性肾病及终末期肾病的患者人数不断增长,根据弗若斯特沙利文分析数据,中国2017年至2022年终末期肾病患者人数从250万人增长至391万人,复合增速为9.12%。预计2023年-2030年从424万人增长至689万人,复合增速为7.17%。根据国家肾脏病医疗质量控制中心统计的数据,2022年我国血液透析在透人数为84.4万人,我国存量透析治疗需求仍远未被满足。而且,截止到2022年底,血液透析患者的平均透析龄达53.8个月,相比2011年增加了22个月;透析龄超过5年的患者数量比例为33.7%,超过10年的患者数量比例为9.8%。我国终末期肾病患者透析治疗率将不断提升,透析人数将保持继续增长,同时伴随透析龄的延长,血液透析产业具有广阔的增长空间。

公司在血透领域已经具体完整的产业布局,产品包括透析粉液、透析管、透析器、透析机,还包括针对早中期肾病的肠道无创介入治疗装置(结肠透析机)以及针对晚期透析病人内瘘保护的PTA高压球囊、血管鞘组等血管介入类产品线。在透析设备方面,公司子公司成都威力生的血液透析机、透析滤过机、血液透析制水系统2022年入选由国家卫健委委托、中国医学装备协会组织专家遴选的“第八批优秀国产医疗设备产品目录”。在透析耗材方面,牢牢掌握了透析器、透析膜、透析液、透析管等产品的核心技术与关键工艺;迅速完成了江西、云南、黑龙江、四川等全国多制造基地产能布局。

近年来,血液净化领域头部企业持续加大对血液净化产业链的布局,全产业链趋势明显。同时,二十三省(区、兵团)血液透析类医用耗材省际联盟带量采购落地,供应能力强的头部企业中选比例大。随着集采政策的落地,头部企业在全产业链优势和规模经济优势的加持下,市场竞争力进一步强化,部分规模小、品种单一的企业处于竞争劣势,将被淘汰出局,血液净化行业整体集中度有望逐步提高。而且血液透析设备及透析器仍有广阔国产替代空间,2021年国内透析机和透析器的国产占比分别为19.2%和44.7%,头部国产企业在相关技术领域已经具备替代进口的基础,此次血透耗材联盟集采落地预计会加速国产替代进程。

公司已经初步形成“糖尿病-早中期肾病-终末期肾病(血液净化、血管介入)”的肾脏病患者全周期医疗器械产业布局

公司立足医疗器械领域,依托深耕终末期肾病(尿毒症)血液净化治疗领域形成的深厚技术积累和渠道优势,以肾脏病治疗为核心,持续延伸产业链,逐步形成“糖尿病-早中期肾病-终末期肾病”的肾脏病患者全周期医疗器械产业布局。

糖尿病:公司于2023年7月获得医用无针注射器注册证,其主要用于糖尿病患者注射胰岛素,目前主要在电商平台销售。根据中国医师协会肾脏内科医师分会2023年学术年会数据,2022年全部透析患者透析原因中糖尿病肾病占比为21.1%,位居第二;在2022年新增透析患者透析原因中,糖尿病肾病首次以29.9%的比例超过了原发性肾小球肾炎28.7%的比例,成为血液透析的主要原因,糖尿病治疗是预防终末期肾病的重要方向。

早中期肾病:子公司圣丹康以中医药早期干预慢性肾病管理为切入点,旨在保护肾功能不全患者的残余肾功能,造福于数量庞大的早、中期慢性肾病患者。江西圣丹康分别于2023年6月、2024年2月获得一次性使用无菌直肠导管注册证和肠道水疗机注册证,两者配套使用,可实现高位结肠清洗。

血管介入:内瘘是血液透析治疗中重要的血流通道,是终末期肾病患者维持长期透析所必需依赖的基础,被称为透析患者的“生命线”。透析内瘘因长期透析反复穿刺易导致狭窄、血栓发生,从而影响透析治疗,严重时会导致内瘘功能丧失,需要住院治疗。公司围绕内瘘保护深度布局血管通路研究和血管介入产品开发,已取得一次性使用透析用留置针、PTA高压球囊扩张导管、血管鞘组等多张注册证,其中一次性使用透析用留置针为国产第一张注册证,填补了国内空白。

公司一次性使用透析用留置针自上市以来,因国产首发优势,引起

2/5

血液透析患者的极大关注,入院速度不断加快,该产品已中选二十三省(区、兵团)血液透析类医用耗材省际联盟带量采购产品,销量预计将实现放量增长。目前公司血管介入产品在研项目10余项,随着注册证的陆续获取,公司将进一步构建针对内瘘狭窄、堵塞及病变治疗的介入/植入产品群。

投资建议

我们增加对公司2026年业绩的预测,预计2024-2026年公司收入分别为15.01亿元、17.12亿元和20.17亿元,收入增速分别为15.5%、14.0%和17.8%,2024-2026年归母净利润分别实现2.37亿元、2.80亿元和3.29亿元,增速分别为14.9%、18.0%和17.3%,对应2024-2026年的PE分别为15x、13x和11x。考虑到血透行业尤其是透析机和透析器还存在较大的进口替代空间,以及公司向糖尿病、血管介入等领域拓展,公司新业务将打开公司盈利能力天花板,维持“买入”评级。

风险提示

公司血透设备销售不及预期。

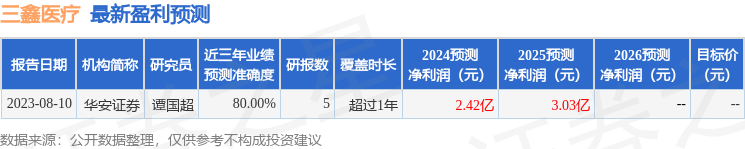

证券之星数据中心根据近三年发布的研报数据计算,华安证券谭国超研究员团队对该股研究较为深入,近三年预测准确度均值高达80%,其预测2024年度归属净利润为盈利2.42亿,根据现价换算的预测PE为15.49。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。