克明食品高速扩张之后:猪肉业务“炸雷”前三季净利润断崖式下滑 有息负债膨胀短期偿债压力大

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

今年前三季克明食品实现营收收入39.31亿元,同比减少8.48%。实现归母净利润1125.47万元,同比减少91.34%。公司去年收购的生猪养殖资产终于成了一颗炸响的雷,前三季总共亏掉了1.57亿元。

近几年克明食品一直在扩张,新建产能的同时,还在外向并购,这导致有息负债大幅膨胀,今年前三季账面现金已经远低于短债。

主营业务大幅下滑的同时,大幅负债扩张无疑加大了公司的经营风险。

生猪养殖大幅亏损拖累业绩

导致克明食品净利润断崖式下滑的“元凶”是去年收购的生猪养殖资产,根据公司披露,前三季度兴疆牧歌及其下属公司总营收7.79亿元,总共亏损1.57亿元(合并口径)。而2022年前三季度,克明食品净利润仅为1.28亿元。兴疆牧歌的亏损吞噬了大部分净利润。

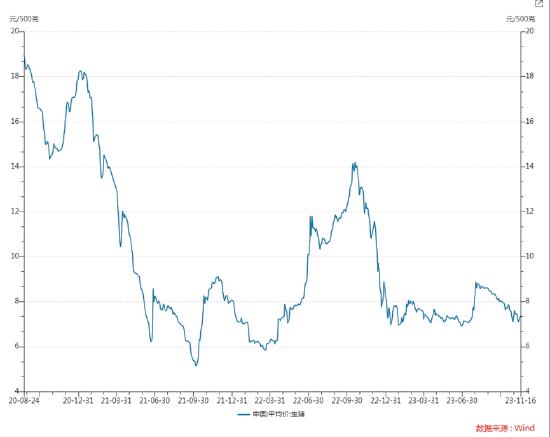

从生猪价格变动来看,今年以来一直在每公斤15元左右的低位,三季度有过小幅反弹,10月开始又降至之前的低位,前三季生猪销售均价为16.53元每千克,这导致了兴疆牧歌前三季的大额亏损。

对于克明食品来说,收购兴疆牧歌使公司成功成为一家周期公司。今年以来,克明食品股价再度跌去接近20%,目前总市值仅剩31亿多元,和2020年的高点相比,市值缩水60%。

从目前来看,这笔收购对公司弊大于利,不管是收购前还是收购后,中小股东都充满疑虑。

兴疆牧歌成立于2017年,由克明集团、天兆猪业与三位自然人共同发起,克明集团持股比例最高。在收购前,克明集团持有其20.93%的股份,克明食品实际控制人陈克明及家族成员陈克忠、陈源芝、陈晖总计持有17.19%的股份,实际控制人家族总共控制兴疆牧歌38.12%的股份。

2021年1月,两家机构——珠海中青恒辉四期投资合伙企业(有限合伙)和珠海中青恒辉六期投资合伙企业(有限合伙)增资进入股东名单,增资价格为21.6元每股。2021年2月,珠海中青恒辉七期投资合伙企业(有限合伙)也进行增资,此后又有数家机构以相同的价格增资进入。

到了2022年12月,克明食品开始筹划收购兴疆牧歌,收购前提是克明集团完成对标的公司PE投资者的股份回购。相当于通过收购帮助克明集团及提前一年多进入的PE投资者完成退出。

事实上,克明食品实控人家族与其中几家突击入股的PE机构有着千丝万缕的联系。以海中青恒辉四期投资合伙企业(有限合伙)为例,这家公司合伙人康海光、张波澜同时入股了陈克明创立的湖南福生源健康咨询合伙企业(有限合伙)(以下简称“湖南福生”)。湖南福生持有诺千健康生物科技有限公司96.26%的股权,后者是陈克明退休后投入精力打造的新业务。

再来看收购时点,正好卡在猪价高点。2018年以来的这一轮猪价高点出现在2021年初,从2021年1月起猪价进入下跌通道,2022年5月见底,此后猪价不断上涨,10月中旬达到最高点。12月中旬克明食品发布收购提示公告,火速完成收购,并未设置业绩承诺。

2021年兴疆牧歌净利润为1.18亿元,以交易估值9.3亿元来看,估值并不算高。但是进入2022年,随着猪价的下跌,兴疆牧歌也由盈转亏。最终在完成收购的2023年,以大额亏损拖累了上市公司。

克明食品风险渐显:有息负债膨胀 主业面条面粉销量大幅下滑

由于这次收购,克明食品也背负了沉重的负债。

近几年克明食品账面一直存在大额短期借款,长期借款占比很少,这意味着每年都在借新还旧。2021年其有息负债总额为7.97亿元,2022年达到8.39亿元,2023年三季末达到了21.6亿元。三季末账面货币资金仅为4.2亿元,而短期借款达到10.96亿元,已经面临较大的偿债压力。

巨额有息负债产生的利息费用已经成为吞噬净利润的重要因素,2022年克明食品利息费用为3168.62万元,同比增长61%。今年前三季已经膨胀到6138.56万元。

为了缓解债务压力,克明食品开始筹划向实际控制人定增,发行不超过4500万股,募资4.23亿元,后将募资总额调整为4.15亿元。发行价格为9.22元每股,仅为1.25倍PB。

通过此次发行,克明食品实控人家族实现了低价增加对上市公司的持股比例。而值得一提的是,就在筹划收购,大额借款的同时,克明食品还在大比例分红。2021年股利支付率达到了95.27%,2022年也达到41.64%,两年合计分红1.29亿元。由于实控人家族合计持有30.92%的股份,分走了接近4000万元。

公司负债一部分用于收购的兴疆牧歌,一部分用于扩产能项目。

目前克明食品已建成年产70余万吨的面条产能和年产90余万吨小麦面粉产能,截至2023年半年报,在建项目中仍有12个面粉及挂面项目,10个猪肉养殖项目。在建工程总额达到8.41亿元,而固定资产已经从2021年的19.27亿元增至今年三季末的30.74亿元。

随着克明食品的不断扩张,主营业务产能利用率也降至新低。今年前三季,其面条产能利用率为66.97%,面粉为64.49%,方便食品为37.74%。

前三季其米面制品业务收入同比减少了11.95%,归母净利润减少了28.55%。销量出现大幅下滑,其中面条销量减少12.34%,面粉减少22.64%,方便食品减少了18.65%。

在主营业务大幅下滑的同时,公司大幅扩产能,同时负债并购生猪养殖资产,无疑加大了的经营风险。

事实上,面粉及挂面行业本身门槛比较低,竞争比较激烈。在消费降级的大趋势下,高端化及产品结构升级的逻辑能否走通都要打问号。而对于猪肉养殖业务来说,由于猪企纷纷募资扩产能,使得产能迟迟无法出清,猪肉板块什么时候盈利仍是未知数。