【招商电子】大华股份:Q3业绩符合预期,中移动合作+多模态应用助力新发展

事件:公司发布23年三季报,前三季度营收222.78亿,同比+5.23%,归母净利25.90亿,同比+52.98%,扣非归母24.02亿,同比+51.68%。综合电话会信息,我们点评如下:

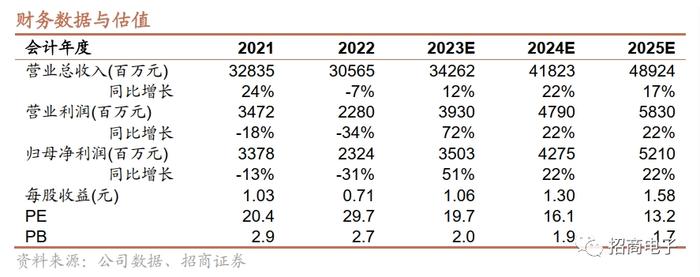

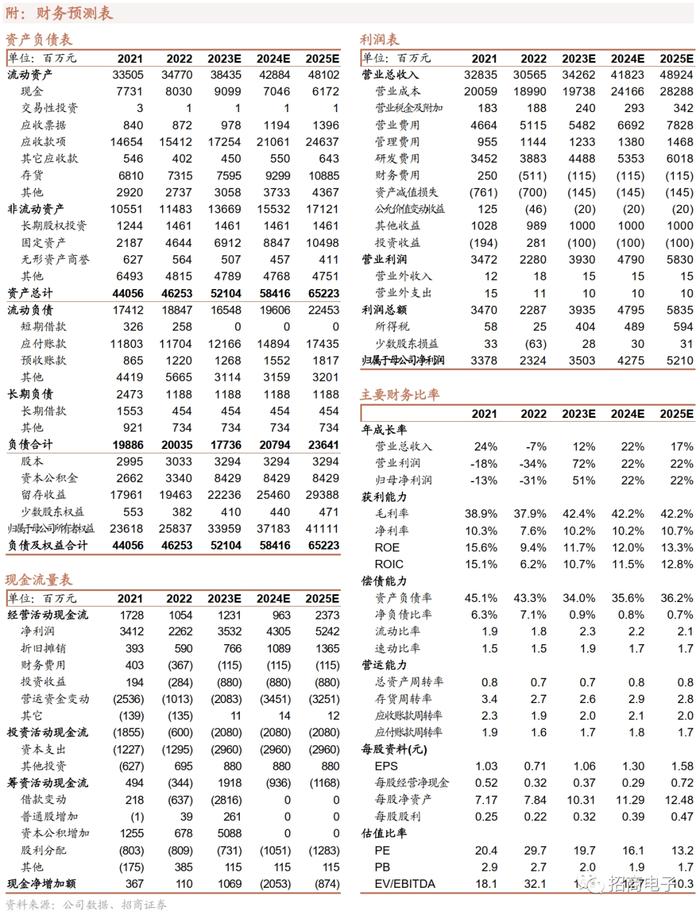

Q3业绩符合预期,高毛利率表现延续。公司Q1-3营收222.78亿,同比+5.23%,归母净利25.90亿,同比+52.98%,扣非归母24.02亿,同比+51.68%,毛利率42.65%,同比+5.12pcts,净利率12.15%,同比+4.10pcts。单看Q3,营收76.45亿,同比+7.91%环比-11.29%,归母净利6.14亿,同比+254.46%环比-58.52%,扣非归母6.48亿,同比+97.31%环比-52.27%,毛利率42.27%,同比+4.72pcts环比-0.79pct,净利率8.71%,同比+6.43pcts环比-9.24pcts。Q3收入增速高于Q2增速,符合我们判断的同比增速逐季向上的预期。Q3利润同比高增主要系去年同期低基数;以及公司产品结构优化、原材料成本下降,带动Q3毛利率基本延续上半年的高毛利率表现。

G端业务呈缓慢复苏趋势,B端业务彰显韧性,创新业务延续高增长。分版块看,G端整体呈现缓慢复苏趋势,其中公共民生、大交通领域增速较高。B端业务来看,Q3金融、医疗卫生行业增速较弱,而其他行业均保持了一定的增长,其中能源、工商企业持续强势。Q3海外收入取得两位数增长,其中中东、北非、拉美、东南亚等区域业务增幅靠前。创新业务板块增速领先,前三季度同比增长35%,单Q3同比增长38%,其中机器视觉&机器人业务、智能家居业务发展依然稳健,尤其是乐橙云业务增速亮眼,热成像业务目前仍在快速增长阶段。

展望后续,Q4基本面有望持续修复,看好中移动合作和多模态应用带来的增长动能。考虑到去年同期低基数以及下游需求有望持续回暖,我们预计Q4较Q3收入的同比增速向上趋势不变,利润端亦有望实现同比高增。中长期看,随着中移动董事入职,双方将进一步加快合作项目落地,据9月20日公司公众号,中移动与公司高层会晤,双方在视觉大模型、城市数据运营、AI应用、视联网等方面进行了深入探讨,我们看好公司与中移动合作带来的新成长空间。此外,数字化与通用人工智能的融合发展将为AI产业带来新一轮的发展周期,以视频为核心的物联感知技术逐步与大模型、多模态技术融合应用,将能满足更多碎片化市场的需求,公司多模态大模型发布在即,预计为结合行业特性的视觉大模型。

维持“强烈推荐”投资评级。公司作为国内智慧物联龙头,主业有望受益于下游需求持续修复,同时中移动入股将助力公司长期增长,叠加AI产业加速发展。我们预计23/24/25年公司营收342.62/418.23/489.24亿元,归母净利润35.03/42.75/52.10亿元,对应EPS为1.06/1.30/1.58元,对应当前股价PE为19.7/16.1/13.2倍,维持“强烈推荐”投资评级。

风险提示:全球宏观经济及政治风险,AI相关发展不达预期风险,新业务开拓不达预期风险,行业竞争加剧风险,汇率波动风险。

团队介绍

鄢凡:北京大学信息管理、经济学双学士,光华管理学院硕士,15年证券从业经验,08-11年中信证券,11年加入招商证券,现任研发中心董事总经理、电子行业首席分析师、TMT及中小盘大组主管。

团队成员:曹辉、王恬、程鑫、谌薇、涂锟山等。

团队荣誉:11/12/14/15/16/17/19/20/21/22年《新财富》电子行业最佳分析师第2/5/2/2/4/3/3/4/3/5名,11/12/14/15/16/17/18/19/20年《水晶球》电子2/4/1/2/3/3/2/3/3名,10/14/15/16/17/18/19/20年《金牛奖》TMT/电子第1/2/3/3/3/3/2/2/1名,2018/2019 年最具价值金牛分析师。

投资评级定义

股票评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

增持:公司股价涨幅超基准指数5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数5%以上

行业评级

以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

重要声明

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。