销售费用增加30%,东鹏饮料“大单品依赖症”未解

来源:国际金融报

被誉为“功能饮料第一股”的东鹏饮料,公司市值曾在2019年一度飙升至1140亿元,即便如今已跌落至760亿元,但依然位列饮料公司头部。

市场担忧的是,“大单品依赖症”多年未解,东鹏饮料后续市值是否会继续下滑?

销售费涨超30%

10月28日,东鹏饮料发布第三季度财报。今年前三季度,公司总营收为86.41亿元,超越去年全年,同比增加30.05%;归母净利润约16.56亿元,同比增加42.05%。

亮眼的业绩表现是东鹏饮料公司加大营销投入的结果。

今年前三季度,东鹏饮料营业成本同比增长28.33%,其中销售费用同比增加30.89%至14.21亿元,比去年同期多花将近4亿元,近乎达到去年全年的14.49亿元。公司方面表示这笔钱主要用于提高销售人员奖金,增加冰柜投放和广告投放。

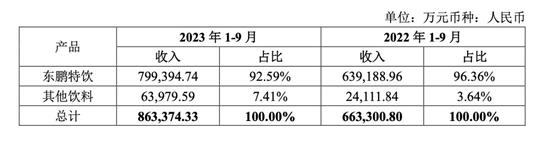

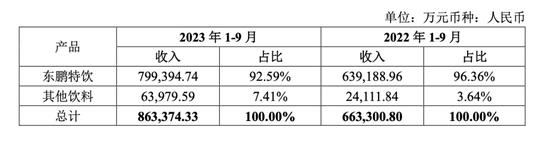

从营收构成来看,公司约80亿营收来自“东鹏特饮”这一款产品,占总营收的92.59%。高度依赖一款大单品,对一家市值高达760亿的公司来说并不健康,而去年同期,东鹏特饮这款产品销售收入在总营收占比甚至超过了96%。

此前,能量饮料市场一直是红牛的“天下”,东鹏特饮能迅速抢占市场凭借的是性价比优势。

《国际金融报》记者在天猫超市对比两款产品价格发现,红牛维生素饮料250ml*24罐的组合装折后价为109元,单罐均价约4.5元;东鹏特饮相同规格产品的折后价为50.9元,单瓶均价约2.1元。对于能量饮料的目标消费者来说,购买产品的主要需求是提神,同样添加牛磺酸和咖啡因的东鹏特饮价格不到红牛的一半,一度被看作是“红牛平替”。

(孙婉秋/摄)

除了产品定位,东鹏特饮在广告营销上也“全方位复刻”,在“累了困了喝红牛”后打出“累了困了,喝东鹏特饮”的广告语,并加大营销推广力度。

(孙婉秋/摄)

财报显示,2020年及之前,东鹏饮料公司一年销售费用维持在9亿元左右,而在2021-2022年,销售费用猛增至13亿元以上,由此得以成为能量饮料市场前两年增速最快的企业。

93%收入靠一款饮料

尼尔森数据显示,东鹏特饮今年上半年在中国能量饮料市场销量位列第一,市场份额占比从2022年末的36.7%提升至40.86%;而销售额仅位列市场第二,占比约为29.06%。

不过,即便主打性价比,功能饮料依然是个赚钱的生意。东鹏饮料公司2017年-2019年间毛利率一直维持在45%以上,最近三年有所下滑,分别为43.86%、44.37%、42.33%。

财报显示,公司前三季度毛利率从去年同期的41.75%上升至42.52%,公司表示这主要得益于聚酯切片(制作瓶子的主要材料)等原材料采购价格较去年同期下降较多,抵销了白砂糖价格上涨带来的影响。

产品成分表显示,一瓶东鹏特饮的主要原料是水、白砂糖、柠檬酸等,而从成本构成来看,白砂糖和瓶坯是其中最贵的两大原材料。根据公司上市招股书,白砂糖占公司2020年原材料采购金额的30.81%,瓶坯为18.94%,加上纸箱、香精、外帽、瓶盖,合计占总原材料成本的77.14%。

事实上,东鹏饮料的“大单品依赖症”已受市场质疑多年,公司董事长林木勤曾在2022年业绩会上表示,“未来三年必须培育发展出第二增长曲线”。但除了东鹏特饮这款产品,其他饮料今年前三季度总营收为6.4亿元,占比仅为7.4%。

公司第二曲线产品,指的是2019年推出的即饮咖啡饮料“东鹏大咖”,以及今年1月推出的电解质产品“东鹏补水啦”。公司表示今年会对东鹏大咖进行广告投放,包括梯媒、公交、地铁等广告投放及消费者活动;东鹏补水啦也于8月开始投入广告资源。

此外,东鹏饮料今年前三季度研发费用为4314万元,与十几亿的销售费用相比,公司在新产品研发上显得比较“佛系”。公司董事刘丽华也在近日路演中直言,未来公司收入增长还是要靠东鹏特饮产品系列。