【信达能源】兖矿能源:资产注入贡献业绩增量,远期成长空间依旧广阔

资产注入贡献业绩增量,远期成长空间依旧广阔

事件

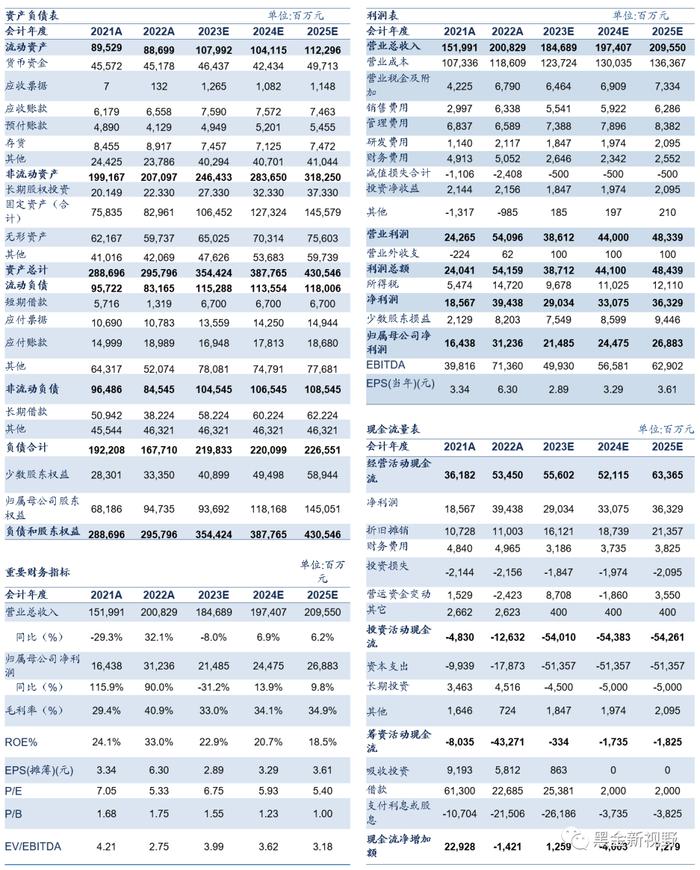

2023年10月27日,兖矿能源发布三季度报告,2023年前三季度,公司实现营业收入1350.38亿元,同比下降20.15%,实现归母净利润155.25亿元,同比下降46.8%;扣非后净利润142.49亿元,同比下降46.9%。经营活动现金流量净额190.06亿元,同比下降50.05%;基本每股收益2.08元/股,同比下降47.83%。

从单季度看,公司三季度营业收入403.38亿元,同比下降28.01%,归母净利润45.16亿元,同比下降52.43%,单季度扣非后净利润42亿元,同比下降53.26%。

三季度鲁西矿业51%股权和新疆能化51%股权顺利交割。2023年前三季度,鲁西矿业实现营业收入120.27亿元,归母净利润16.35亿元;新疆能化实现营业收入36.6亿元,归母净利润5.2亿元。前三季度,新收购公司合计为兖矿能源贡献归母净利润11亿元,单三季度贡献归母净利润3亿元亿元。

点评

煤炭:三季度价格触底反弹,煤炭板块盈利能力有望改善。产销量:2023年前三季度公司商品煤产量9730万吨,同比下降2.5%;煤炭销量9917万吨,同比下降2%;其中2023Q3商品煤产量3345万吨,同比下降1.47%。我们认为未来兖煤澳洲产量仍有较大恢复空间,以及陕蒙基地产量有望保持稳步增长(石拉乌素矿震改善、营盘壕煤矿产量提升),公司商品煤产量有望保持稳步增长态势。价格:公司前三季度实现煤炭业务收入834.05亿元,同比减少23.9%;其中自产煤实现销售收入700.79亿元,同比下降25.03%,自产煤平均售价为793.6元/吨。国内煤炭价格触底反弹,有望带动公司煤炭板块边际改善。秦皇岛港5500大卡动力煤价格Q3均价为866元/吨,触及年内低点;截至10月27日四季度均价为1009元/吨,四季度均价环比明显改善。在存量煤矿产能利用率高企和产地安监形势愈发严峻的背景下,煤炭供需仍然处于紧平衡状态。我们认为,煤炭价格有望保持中高位运行,带动公司煤炭板块盈利改善。成本:公司前三季度煤炭业务成本441.05亿元,同比增加0.1%,其中自产煤成本308.36亿元,同比增加7.8%,自产煤平均成本为349.2元/吨。我们认为兖煤澳洲产量恢复性增长而投入较多一次性费用是导致自产煤成本上升的主要原因,随着兖煤澳洲未来产量逐步恢复,公司自产煤成本有望呈下降趋势。

煤化工:产销量稳步增长,产品价格触底反弹,生产成本保持平稳,煤化工板块有望持续改善。产销量:2023年前三季度,公司煤化工产品产量649.5万吨,同比增加14.01%;销量53.37万吨,同比10.46%。分产品来看,前三季度甲醇产量303.4万吨,同比增加11.4%,销量301.3万吨,同比9.3%;醋酸产量85.4万吨,同比增加13.9%,销量54.2万吨,同比增加3.4%。价格:2023年前三季度,公司煤化工业务实现收入197.03亿元,同比增加0.38%,其中甲醇实现销售55亿元,同比微降0.22%,甲醇销售单价1826元/吨;醋酸实现销售14.9亿元,同比下降23.08%,醋酸销售单价2755元/吨。随着原油价格上行,煤化工板块有望迎来边际改善,甲醇、醋酸等相关产品价格均触底反弹。截至10月27日,华东地区甲醇市场价为2462元/吨,醋酸现货价格为3080元/吨,环比均有较大幅度提升。成本:2023年前三季度,公司煤化工业务成本158.63亿元,同比增加1.07%,其中甲醇营业销售成本50亿元,同比下降6.05%,甲醇销售成本1659元/吨;醋酸销售成本13.1亿元,同比下降2.17%,醋酸销售成本2417元/吨。

受煤炭销售价格及销量影响,鲁西矿业和新疆能化财务业绩不及预期。公司成功收购鲁西矿业51%股权和新疆能化51%股权,并且于三季度并表。鲁西矿业:鲁西矿业前三季度煤炭销售收入104.5亿元,同比下降11.2%,其中销量874.3万吨,同比增加11.5%,销售价格1195元/吨,同比下降20.3%。鲁西矿业财务业绩不及预期,主要受煤炭价格同比下行影响。新疆能化:新疆能化前三季度煤炭销售收入22亿元,同比下降33%,其中销量1365万吨,同比下降7.3%,销售价格161.4元/吨,同比下降27.8%。受煤炭价格同比下行、硫磺沟煤矿安全事故的影响,公司煤炭销售价格及产量均有一定幅度下滑,导致财务业绩不及预期。未来新疆地区煤炭产量成长空间较大以及煤炭价格有望中高位维持,我们认为鲁西矿业和新疆能化达成承诺业绩压力较小。新疆能化准东五彩湾矿区四号露天矿一期工程进展顺利,公司预计于2025年上半年建成投产,建成后将带动煤炭产能增加1000万吨/年。新疆能化还拥有黄草湖探矿权,对应煤炭资源储量约136亿吨,未来开发潜力大。

从高成长、高分红、低估值属性看,我们仍看好兖矿能源估值修复空间。高成长方面,公司本次收购鲁西矿业及新疆能化是践行《发展战略纲要》的重要举措,未来公司将持续推进《发展战略纲要》,聚焦5-10年向3亿吨煤炭产量目标迈进,通过资产收购方式持续获得集团优质煤炭资源和煤化工等资产,未来成长空间广阔。高分红&低估值方面,截至10月27日,A股股息率8.8%,H股股息率13.3%,公司股息回报水平高。而反观估值方面,公司当前估值水平处于历史低位,公司A股市盈率TTM为6.32倍,H股市盈率TTM为4.34倍。在高成长、高分红、低估值属性下,我们认为公司估值有望迎来改善。

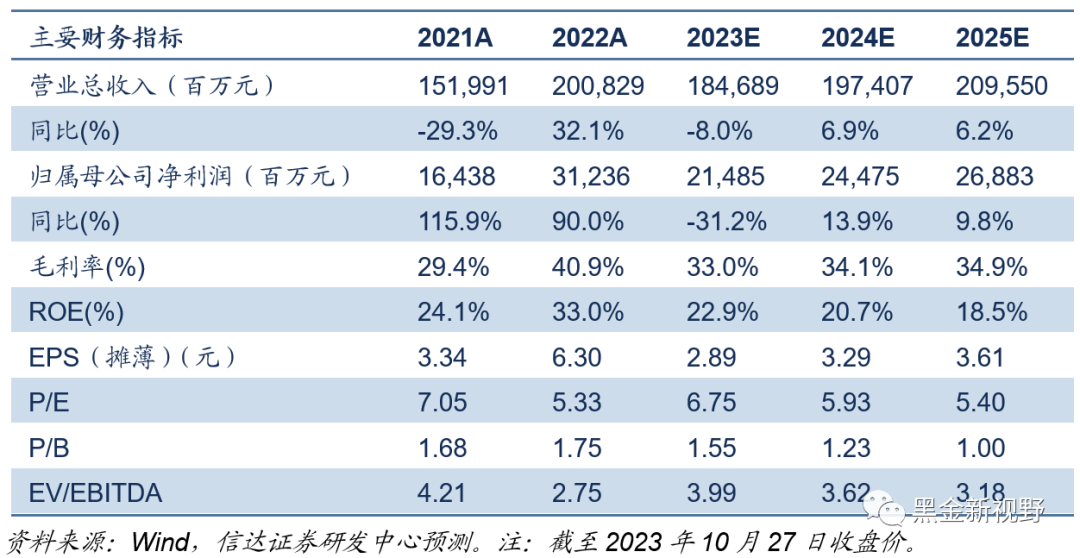

盈利预测及评级:在产能周期驱动的煤炭供给短缺周期,我们预计未来3-5年的国内外煤炭中枢价格将中高位运行。随着公司内生产能不断释放,集团股东优质资产有序注入和深化国企改革下的员工股权激励持续推进,兖矿能源有望朝向“世界一流的清洁能源供应商”持续成长。我们预测公司2023-2025年归属于母公司的净利润分别为215、245、269亿元,EPS为2.89、3.29、3.61元/股,对应PE为6.75、5.93、5.40倍。我们看好公司高水平的治理、内生外延的成长空间和未来发展转型战略,维持公司“买入”评级。

风险因素:国内外能源政策变化带来短期影响;国内外宏观经济失速或复苏严重不及预期;发生重大煤炭安全事故风险;公司资产注入进程受到不可抗力影响。

本文源自报告:《兖矿能源:资产注入贡献业绩增量,远期成长空间依旧广阔》

报告发布时间:2023年10月29日

发布报告机构:信达证券研究开发中心

报告作者:

左前明 S1500518070001

李春驰 S1500522070001