容百科技净利腰斩却"大唱赞歌" 4年5任CFO"掐点增发"凸显融资困境

出品:新浪财经上市公司研究院

作者:昊

1月25日,容百科技发布业绩快报,2023年公司实现营业收入约228.73亿元,同比下降24.07%;归母净利润约5.93亿元,同比下降56.17%。其中,第四季度归母净利润为-0.23亿元,单季业绩直接转亏,低于市场预期。

对于业绩大幅波动的原因,容百科技表示,受锂盐价格的大幅下降影响,且公司加大在新材料及前沿技术领域开发投入,导致公司利润短暂下滑。

值得注意的是,在业绩快报中,容百科技使用大段篇幅叙述公司取得的成绩,而对于业绩下滑的解释却只有一句,即“碳酸锂价格下跌”和“加大研发投入”。

事实上,相比同行,容百科技产品缺乏竞争力、盈利能力偏弱,才是收入和利润加速下行、净利腰斩的主要因素,而研发投入长期不足或是更深层次的原因。

不久前,容百科技的定增赶在批文到期前几天才“掐点”完成,公司融资已十分艰难。发行完毕至今仅4个月,股价已经低于增发价近30%,参与定增的机构短时间内被深度套牢。

值得一提的是,在上市4年多时间内,容百科技的财务负责人竟然换了5任。公司的经营和管理能力着实令人担忧。

单季业绩转亏全年净利腰斩 “加大研发投入”实则研发力度不足

2023年,容百科技实现营业收入228.7亿元,同比减少24%,归母净利润5.9亿元,同比减少56%,收入利润双双下滑。其中,第四季度营收43亿元,同比减少60%,归母净利润-0.23亿元,同比由盈转亏,显著低于此前市场预期。

就在一个季度前,2023年第三季度,容百科技归母净利润为2.37亿元,同比增长29.88%。相隔一个季度,公司业绩急转直下,拖累全年净利腰斩。

与之对比的是,2023年,当升科技预计实现归母净利润18.5亿元-20亿元,同比下降18.09%-11.45%,实现扣非净利润19亿元-20亿元,同比下降18.29%-13.99%。

容百科技业绩降幅大大快于当升科技的背后,是两家公司产品竞争力和由此带来的盈利能力的差异。

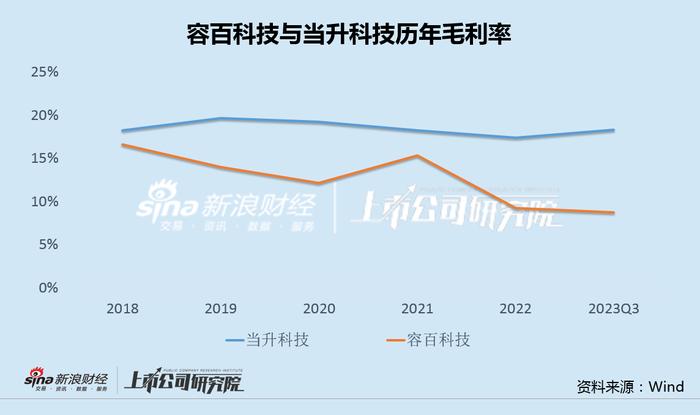

数据显示,近几年来,容百科技毛利率不仅长期低于当升科技,而且两家公司之间的毛利率差距还有逐步扩大的趋势。

容百科技表示,受锂盐价格的大幅下降影响,且公司加大在新材料及前沿技术领域开发投入,导致公司利润短暂下滑。

值得注意的是,在业绩快报中,容百科技使用大段篇幅叙述公司取得的成绩,而对于业绩下滑的解释却只有一句,即“碳酸锂价格下跌”和“加大研发投入”。

事实上,“碳酸锂价格下跌”只是行业因素,而“加大研发投入”的背后,却是容百科技长期研发投入不足。

Wind数据显示,2018年至2023年前三季度,容百科技研发费用率持续下行。与毛利率类似,研发费用率一直低于当升科技的同时,两者之间的差距也在不断拉大。

面对大幅下滑的业绩,容百科技只将原因轻描淡写的一句带过,而且还大段历数取得的成绩,除了让人觉得“反思”诚意不足外,更加深了市场对公司经营和管理能力的质疑。

上市4年5任财务负责人 “掐点增发”凸显融资困境

容百科技主业为锂电正极材料的研发、生产和销售,包括三元正极材料和磷酸铁锂正极材料,2019年7月在上交所科创板挂牌。

然而,容百科技自上市至今的四年多时间内,先后有5人担任过公司财务负责人。从上市后算起,任职时间最长的为2年2个月,任职时间最短的仅7个月,平均任职时长1年多。

对于一家正常运营的上市公司而言,如此频繁更换财务负责人,实属罕见,背后原因也不得而知。

鉴于公司的经营和业绩状况,以及频繁变更的财务负责人,容百科技的融资也陷入困境。

2022年3月30日,容百科技披露上市后的首次定增计划,拟募资54.28亿元,用于锂电正极材料扩产项目、动力锂电材料综合基地一期项目、工程装备一期项目,并补充流动资金。

2022年7月30日,定增事项或发审委审核通过,2个月后,即9月30日,公司拿到定增批文,有效期一年。

然而,在此后相当长时间内,容百科技的定增都未见更新的进展。直到2023年9月23日晚,公司才发布公告称,上述定增事项实施完毕。此时,距离定增批文过期仅剩一周时间。

不仅如此,计划54.28亿元的定增融资额,实际募资仅13.34亿元,不及原计划的四分之一,足见公司融资之难。

值得一提的是,包括国泰君安、诺德基金、兴证全球基金、中信证券等在内的十多家机构以42.11元/股的价格参与了此次定增。而时隔仅4个月,上述机构已被套接近30%,投资者们损失惨重。