资产减值拖垮业绩 宝泰隆将现上市后首亏

自2011年上市后,宝泰隆(601011)始终维持的净利盈利状态即将被打破。公司2023年业绩预告显示,公司预计2023年净利亏损13.03亿—17.63亿元。上市后首亏即巨亏,主要受公司计提大额资产减值损失所致。宝泰隆同日发布的关于2023年度计提资产减值准备的公告显示,公司2023年度计提三项长期资产减值损失合计16.35亿—20.15亿元。针对公司业绩预告及计提减值相关事项,上交所向宝泰隆分别下发两封监管工作函。

预亏13.03亿—17.63亿元

2023年,将是宝泰隆上市后的首个亏损年度。

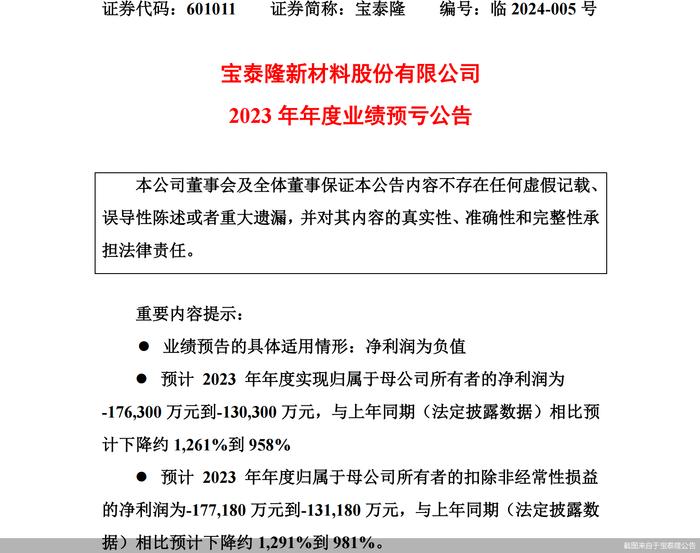

宝泰隆2023年年度业绩预亏公告显示,公司预计2023年年度实现归属净利润为-13.03亿至-17.63亿元,与上年同期相比预计下降约958%—1261%;预计2023年年度扣非后净利润为-13.12亿至-17.72亿元,与上年同期相比预计下降约981%—1291%。

针对报告期内净利预亏的原因,宝泰隆表示,公司受上游煤炭行业及下游钢铁行业的双重挤压下,公司产品毛利率持续承压;另外,公司报告期内计提大额资产减值损失及信用减值损失,出现主营业务亏损状态。

资料显示,宝泰隆上市于2011年3月9日,公司主要经营范围包括煤炭开采、洗选加工、炼焦、化工、发电、供热、新材料、氢气等产品的生产销售以及技术研发和服务。

上市12年中,宝泰隆从未出现过全年净利亏损的情况,这意味着此次亏损将成为公司上市后首个亏损年度。财务数据显示,2011—2022年,宝泰隆实现的归属净利润分别约为2.13亿元、7258.54万元、1166.28万元、7044.39万元、9117.62万元、9334万元、1.62亿元、3.4亿元、7041.05万元、5355.34万元、1.51亿元、1.52亿元。

投融资专家许小恒表示,对于一直以来业绩比较稳健的公司来说,业绩出现亏损可能会对投资者投资情绪产生影响。

资产减值损失逾16亿元

此次宝泰隆净利巨亏,主要是由于计提资产减值损失。

公告显示,宝泰隆此次计提三项长期资产减值损失,合计16.35亿—20.15亿元。

具体来看,宝泰隆在30万吨稳定轻烃(转型升级)项目终止的背景下,对截至2023年12月31日焦炭制30万吨稳定轻烃(转型升级)项目固定资产、在建工程进行减值测试,固定资产、在建工程账面价值合计30.56亿元,上述资产可收回金额15.83亿元至12.55亿元,需计提资产减值损失14.73亿—18.01亿元。

此外,宝泰隆持有51%股权的双鸭山龙煤天泰煤化工有限公司中40万吨醋酸项目资产进行减值测试,固定资产、在建工程以及商誉合计27.75亿元,上述资产可收回金额26.34亿—26.02亿元,需计提资产减值损失14080万—17210万元,其中整体商誉减值7378万元,控股公司商誉减值3763万元,固定资产及在建工程资产减值损失6702万—9832万元。

第三项减值项目系公司的全资子公司七台河宝泰隆新能源有限公司30万吨煤焦油深加工项目,该资产进行减值测试,固定资产账面价值2.68亿元,上述资产可收回金额1.73亿—1.52亿元,需计提资产减值损失9450万—11550万元。

中国企业资本联盟副理事长柏文喜表示,在上市公司原有资产价值下降时,公司需要通过计提资产减值来反映自身资产公允价值的变动。

除了长期资产减值外,由于存货价格波动的影响,导致宝泰隆2023年年末部分存货存在减值迹象,公司按照存货可变现净值低于账面价值的差额,计提存货跌价准备6677.38万元。

此外,宝泰隆于资产负债表日以预期信用损失为基础,对应收项目按其适用的预期信用损失计量方法计提减值准备并确认信用减值损失,合计计提坏账准备3969.95万元。

本次计提上述资产减值准备后,相应减少宝泰隆2023年1—12月合并报表净利润12.95亿—15.69亿元。

收监管工作函

针对公司2023年业绩预告相关事项以及2023年资产减值相关事项,上交所向宝泰隆连发两封监管工作函,其中资产减值相关事项的监管工作函涉及对象包括上市公司、董事、监事、高级管理人员以及中介机构及其相关人员;业绩预告相关事项涉及对象包括上市公司以及中介机构及其相关人员。

值得一提的是,在2023年半年报披露时,上交所就关注到宝泰隆上述30万吨轻烃项目以及40万吨醋酸项目,彼时,上交所就要求宝泰隆说明上述项目长期挂账但一直未减值的依据及合理性。

其中,焦炭制30万吨稳定轻烃(转型升级)项目为宝泰隆在2014年投资建设,2018年11月进入生产调试阶段,2019年年底建设完成并逐步转固。为进一步推行公司煤炭循环经济战略、提高经济效益,2020年,宝泰隆决定对该项目进行改造。直至2023年上半年末,宝泰隆表示该项目无需计提减值。

不过,1月11日,宝泰隆召开董事会及监事会,审议通过了《终止改造焦炭制30万吨稳定轻烃(转型升级)项目》的议案。针对终止该项目的原因,宝泰隆表示,2023年四季度,经公司管理层反复测算论证,基于该项目继续技改资金投入增大、改造时间长、市场原料煤成本居高不下,且相关成本税费存在不确定性的背景下,经济效益相比2022年显著下降,若继续投入改建将无法收回项目投资,决定拟终止改造该项目。

针对公司相关问题,北京商报记者致电宝泰隆董秘办公室进行采访,对方工作人员表示一切以公司披露的公告为准。

北京商报记者 丁宁