别谈回报,先打钱!上海艾录:跨界“追光人”,产能再加码,上游设备商的苦命打工人

来源:市值风云

自由现金流常年为负。

第一大客户为妙可蓝多,七年营收CAGR超20%

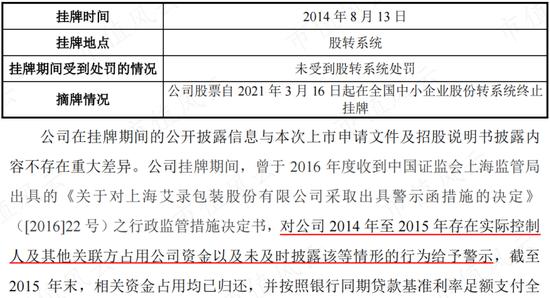

上海艾录(下称公司,301062.SZ)成立于2006年,2014年8月在新三板挂牌,2021年3月摘牌,2021年9月在深交所创业板上市。

在新三板挂牌期间,公司曾因实控人及关联方违规占用公司资金而被监管机构出具警示函。

另外,公司曾于2016年12月申报IPO,后于2018年4月撤回,撤回原因为清理因挂牌新三板产生的部分三类股东。

(来源:招股书)

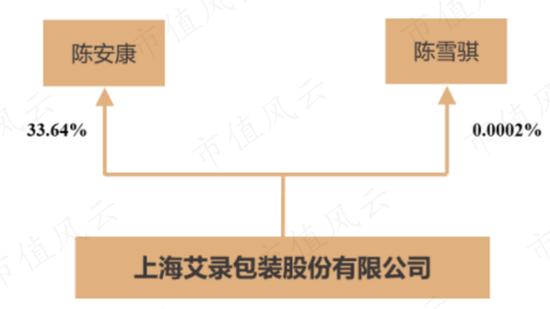

公司控股股东为陈安康,实际控制人为陈安康和陈雪骐,陈雪骐系陈安康之女。截至2022年末,实控人合计持有上市公司33.64%的股份。

目前,陈安康为公司董事长、总经理,陈雪骐为公司董事、董事会秘书及副总经理。

(来源:2022年报)

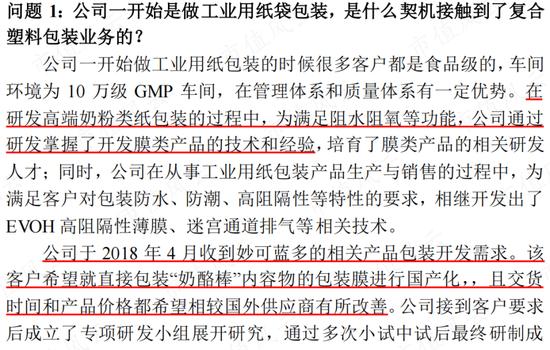

此前公司主要做工业用纸袋包装产品,2018年收到妙可蓝多(600882.SH)的相关产品包装开发需求,客户希望针对“奶酪棒”的包装膜进行国产化替代,公司基于前期的技术积累研制成功。

(来源:机构调研)

由此,公司将业务拓展至复合塑料包装领域,并成为妙可蓝多、蒙牛、伊利、奶酪博士等公司奶酪棒产品包装的少数国内合格供应商之一。

(来源:2022年报)

目前,公司主营业务包括工业用纸包装、复合塑料包装及智能包装系统等。产品多为定制化生产。

工业用纸包装产品主要用于工业企业粉体和颗粒类产品的包装,下游主要为食品、化工、建材、医药中间体、添加剂等行业;复合塑料包装产品主要应用于乳品、日化等行业。

公司下游客户以世界500强和行业龙头企业为主,其中包括美国嘉吉、杜邦、巴斯夫、陶氏等国外知名企业,以及东方雨虹(002271.SZ)、华康股份(605077.SH)、浙江医药(600216.SH)等国内企业。

(部分客户,来源:2022年报)

2022年,公司营收为11.2亿元,主要来自境内市场。近几年境外市场收入增长较快,2022年外销占比达到21.6%。

外销产品主要为工业用纸包装,出口国家较为分散,包括印度尼西亚、菲律宾、新加坡等地。

公司产品销售均采取直销模式。

(来源:公司公告)

分产品来看,工业用纸包装和复合塑料包装产品营收占比分别为67%、22%,两者是公司的主要产品。

(来源:公司公告)

公司复合塑料包装产品的核心客户为妙可蓝多,2020-2022年,对其销售收入占复合塑料包装产品收入的比重在90%左右,占总营收比重在20%左右。

(来源:公司公告)

分行业来看,下游主要为建材、化工、食品及食品添加剂行业。2022年营收占比分别为19%、27%、49%。

(来源:公司公告)

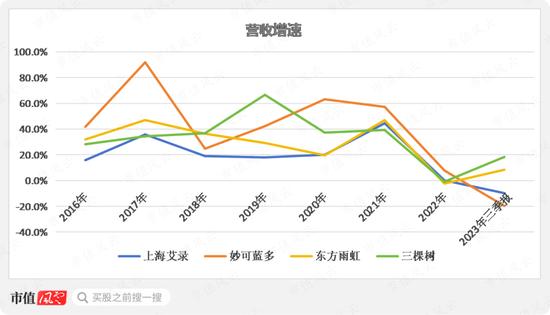

2016-2022年,公司营收、归母净利润CAGR分别为22.2%、28.2%。扣非归母净利润与归母净利润基本一致。

2023年前三季度,营收同比下滑9.7%,归母净利润同比下滑38.1%,业绩承压。

(制图:市值风云APP)

2022年以来,受消费不景气等因素影响,公司下游奶酪棒客户收入增长放缓,一定程度影响了公司营收表现。

2023年前三季度,纸包装代表性客户东方雨虹、三棵树(603737.SH)的营收均出现了正增长,但复合塑料包装核心客户妙可蓝多的营收同比出现大幅下滑。

(制图:市值风云APP)

公司收入质量总体良好,受存货及应收账款(含票据)增长影响,净现比表现不佳。

(制图:市值风云APP)

让利以保市场份额,毛利率持续下滑

公司产品主要采用成本加成定价模式,由于下游客户普遍为大型企业,公司议价能力相对有限。

公司主要原材料为进口原纸、塑料粒子、定制PE膜等。原纸为工业用纸包装的核心原材料。

在订单周期内,上游原材料价格波动的风险需由公司承担,而调价往往具有滞后性,因此原材料价格波动对毛利率影响较大。

(来源:公司公告)

2020年以来,进口原纸价格持续走高,虽然2022年末及2023年一季度有所回落,但整体仍处于高位水平,对工业用纸包装产品成本端构成一定压力。

(来源:同花顺iFinD)

公司所需的进口牛皮纸主要通过进出口贸易商进行采购,最终供应商为瑞典、芬兰、美国、加拿大、俄罗斯、巴西等国的大型纸厂。公司表示,对进口牛皮纸的终端供应商不构成依赖。

采购进口原料的原因主要是其品质更好,且部分客户指定采用进口材料。

(来源:招股书)

2017年以来,公司毛利率总体呈下滑趋势。2023年前三季度,毛利率为22.8%,净利率为6.3%。

2020年毛利率提升主要是原材料原纸价格下降导致。

(来源:市值风云APP)

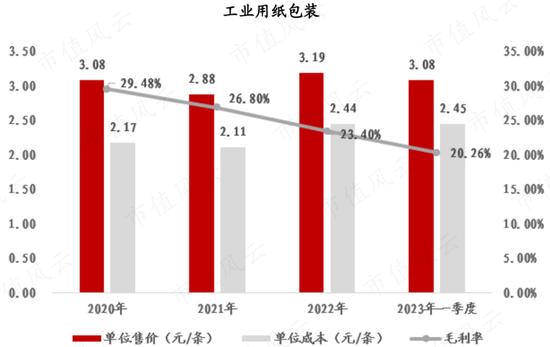

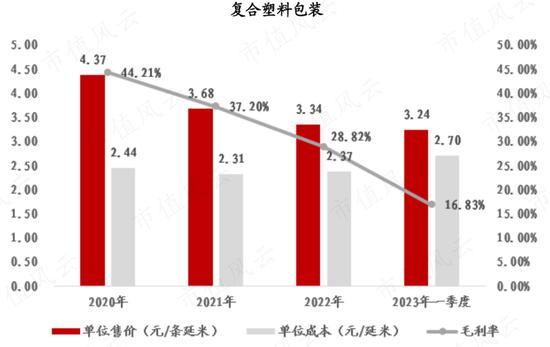

分产品来看,2021年至2023年上半年,工业用纸包装和复合塑料包装产品毛利率均出现持续下滑。

塑料包装产品技术门槛相对较高,且需投入大量资金购买生产设备,细分市场竞争格局相对较好,该部分产品毛利率通常高于工业用纸包装产品。

(来源:公司公告)

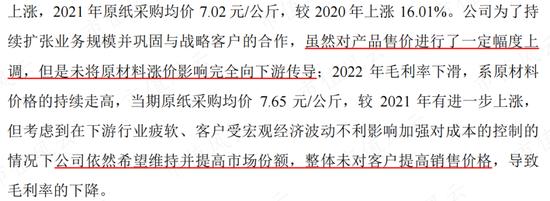

工业用纸包装方面,在原材料价格持续上涨的背景下,公司为了维持市场份额,整体未对客户提价或者提价幅度较小。

(来源:公司公告)

2022年,单位成本大幅提升,公司单位售价也有提升,但毛利率仍出现下滑。

(来源:公司公告)

此外,公司为了开拓纸包装领域的海外客户,整体采用低价抢占市场的策略,这也导致多数年份外销毛利率低于内销。

(来源:公司公告)

从结果来看,该策略有一定成效,近年来境外收入有明显增长,且2022年及2023年上半年外销毛利率已有回升。此外,外销毛利率还受到运费、汇率等因素影响。

(来源:公司公告)

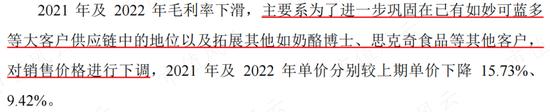

复合塑料包装方面,2021年及2022年,公司为了巩固妙可蓝多等大客户的采购份额及拓展其他客户,对销售价格进行了下调。

2022年以来,复合塑料包装下游需求减弱,而2022年有新增产能投放,导致产能利用率下降、单位折旧摊销等固定成本提升,进而压缩了毛利率空间。

(来源:公司公告)

在工业用纸包装领域,公司竞争对手主要为:MONDI(英国蒙迪集团)、DYPACK(杜帕克)、上海外贸瓦屑包装袋有限公司、上海明封纸制品有限公司、河南佰嘉新型节能材料有限公司等。

在复合塑料包装领域,最大竞争对手为国际软包装巨头安姆科(Amcor)。

目前,A股其他包装上市公司在产品类型上与公司重合度较低,暂无直接竞争对手。

这里风云君选取部分同行业上市公司进行对比,公司毛利率总体处在相对较高水平。

(制图:市值风云APP)

公司核心技术主要来源于生产实践及自主研发。研发投入方面,近几年研发费用有一定增长,但研发费用率不到4%,在可比公司中处在中位数水平。

截至2023年6月末,公司累计获得专利授权117项,其中发明专利21项。

(制图:市值风云APP)

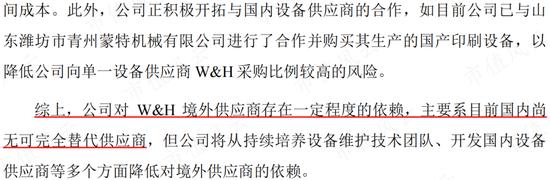

公司在总结自身核心竞争力的时候,把先进的生产设备也作为其中的一项。

公司生产设备主要从德国W&H引进,目前拥有五条进口高速制袋流水线以及制膜、印刷等多台大型进口设备。

在此前的审核问询函回复中,公司称对境外供应商W&H存在一定程度的依赖。

(来源:公司公告)

产能再加码,新晋“跨界追光者”

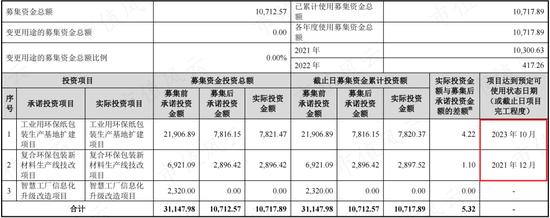

公司IPO募投项目“工业用环保纸包装生产基地扩建项目”于2023年达到预定使用状态。

(来源:公司公告)

IPO募投项目刚投产,产能还没完全释放,公司就又急着扩产。

2023年10月,公司完成了可转债发行,募资总额为5亿元,扣除发行费用后主要用于扩大工业用纸包装产能。

(来源:公司公告)

500万张可转债中,原股东优先配售占比72.92%,社会公众认购占比26.73%,中信证券包销占比0.35%。其中,实控人陈安康持有比例为33.64%。

可转债初始转股价格为10.15元/股。

(来源:公司公告)

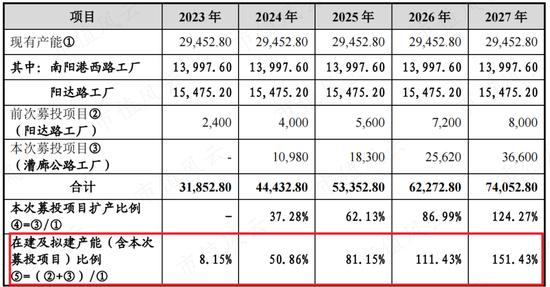

上述两次募投项目均主要用于扩大工业用纸包装的产能:IPO募投项目将新增产能8000万条/年,可转债募投项目达产后将新增产能36600万条/年。

按照项目规划,远期产能(2027年)将达到现有产能的2.5倍左右。

(来源:公司公告)

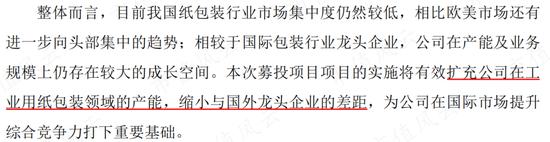

上文提到,在工业用纸包装领域,公司最大的竞争对手为英国蒙迪集团(MONDI),其年营收超500亿元人民币,业务规模远大于公司目前体量。而其余国内竞争对手尚未登陆资本市场,经营规模整体小于公司。

公司表示,扩产主要是为了缩小与国外龙头企业的差距。

(来源:公司公告)

从产能利用率来看,2022年产能利用率下滑主要是由于建材等下游客户需求阶段性下降所致。2023年上半年,建材类及化工类市场需求有所好转,公司产能利用率提升至81%。

(来源:公司公告)

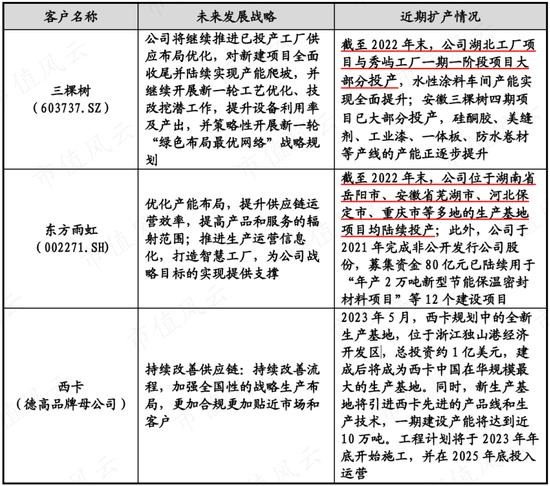

此外,立邦、东方雨虹、三棵树等优质客户未来均存在扩产计划。

总体来看,公司扩产有一定合理性,但考虑到远期产能规模较高,后续仍需关注产能消化问题。

(来源:公司公告)

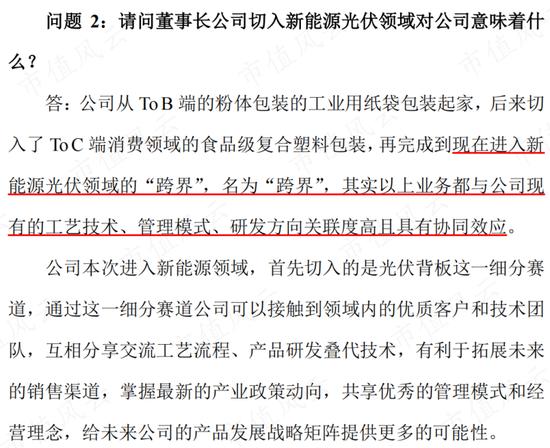

除扩产外,公司还玩起了“跨界”。

2023年1月,公司与上海安景兴企业管理有限公司(安景兴)共同投资设立南通艾录新能源科技有限公司(艾录新能源),安景兴成立于2022年12月,注册资本为200万元。

公司出资3650万元,持有艾录新能源73%的股权。

(来源:公司公告)

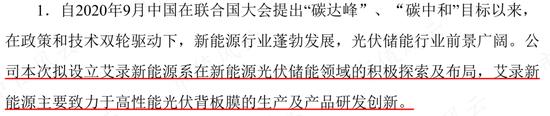

艾录新能源致力于太阳能光伏领域产品(包括但不限于高性能光伏背板膜等)的生产及研发创新。公司表示:设立艾录新能源旨在布局新能源光伏储能领域。

截至2022年末,艾录新能源项目处于厂房装修、设备采购、产品大样客户验证环节,预计该项目于2023年第四季度前后中下旬陆续正式投产。

(来源:公司公告)

公司认为,光伏业务与公司现有的工艺技术、管理模式、研发方向关联度高且具有协同效应。

(来源:机构调研)

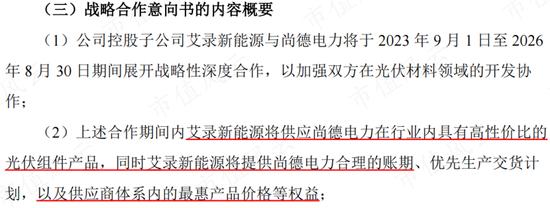

2023年7月,艾录新能源与无锡尚德太阳能电力有限公司(尚德电力)签订了《战略合作意向书》,在三年合作期内,艾录新能源将向尚德电力供应光伏组件产品。

同时,艾录新能源将提供尚德电力合理的账期、以及供应商体系内的最惠产品价格等权益。很显然,这些条款都对艾录新能源不利。

(来源:公司公告)

自由现金流常年为负,负债率持续攀升

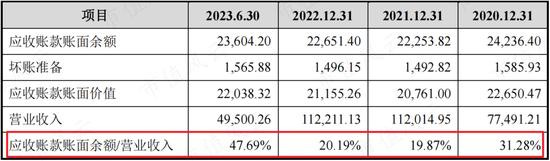

2020年以来,公司持续加强应收账款的回款管理,应收账款营收占比有所降低,2022年该比值为20%。

(来源:公司公告)

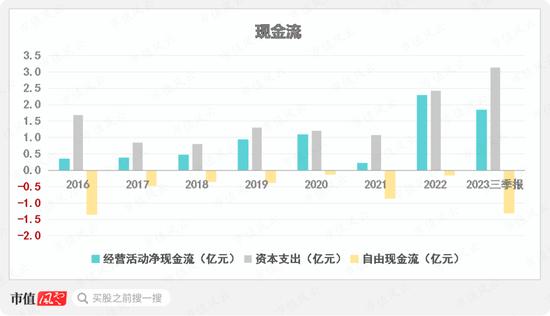

受回款率提升影响,2022年公司经营活动现金流净额出现大幅增长。2016年以来,经营活动现金流量净额均为正,具备自我造血能力。

但历史上资本支出金额均较高,主要是采购设备及募投项目推进所致。由此导致自由现金流多年来均为负。

公司股东回报能力明显不足。上市以来,公司累计现金分红0.4亿元,平均分红率仅为15.8%。

(制图:市值风云APP)

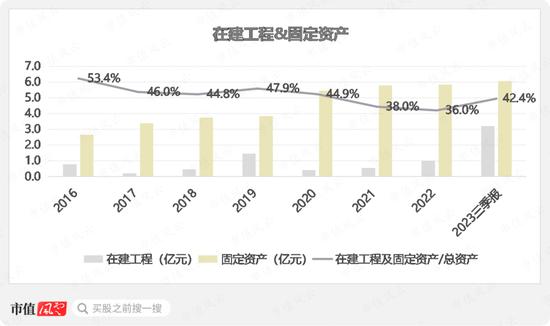

公司作为造纸领域的加工类企业,需购买大量加工设备,而进口设备普遍较为昂贵。

截至2023年三季度末,公司在建工程及固定资产合计为6.8亿元,占总资产比重达42.4%。

(制图:市值风云APP)

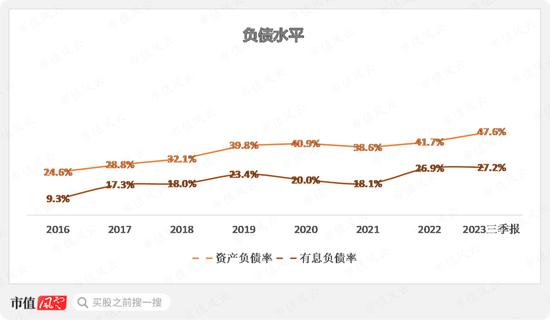

由于造血能力不足以支撑资本支出,导致公司持续存在融资需求。

2016年以来,公司资产负债率、有息负债率均出现了大幅提升。2023年三季度末,资产负债率达到47.6%。

另外,可转债募集资金到位后,公司短期内债务规模将会进一步增大,资产负债率也将相应提升。

2023年三季度末,账上货币资金为1.8亿元,但对应的有息负债高达5.8亿元。有息负债包括长期借款3.5亿元、短期借款1.8亿元、一年内到期的非流动负债0.5亿元。

(制图:市值风云APP)

截至2023年三季度末,利息覆盖倍数在6倍左右,利息偿付问题不大,但债务压力仍存。

(制图:市值风云APP)

目前,公司在市值风云APP实时吾股排名上位列第1738名,处在中位数水平。

(来源:市值风云APP)