【信达能源】兖矿能源:兖煤澳洲增产降本有望持续推进,分红稳健股东回报优异

兖煤澳洲增产降本有望持续推进,分红稳健股东回报优异

事件

2024年2月23日,兖矿能源的海外核心子公司兖煤澳大利亚(3668.HK)发布2023年报数据,对此我们点评如下:

点评

2023年产销量逐季度提升,预计2024年产量将在3500-3900万吨之间。2023年实现商品煤产量3340万吨,同比+14%;商品煤销量3310万吨,同比+13%,其中动力煤销量2840万吨,同比+15%,冶金煤销量470万吨,同比持平。分季度来看,兖煤澳洲商品煤产量实现逐季度快速恢复,Q1-4分别实现590/850/930/970万吨。过去两年为了应对澳洲暴雨天气对煤炭产量的消极影响,以及抓住煤炭价格创历史新高的机会,兖煤澳洲优先考虑煤炭开采而非预剥采及岩土剥离活动,导致兖煤澳洲剥采活动滞后于煤炭开采活动。2023年初,兖煤澳洲持续推进复产计划,加强露天矿表土剥离工作,实现商品煤产量逐季度快速增加。兖煤澳洲预计2024年权益商品煤产量将在3500-3900万吨之间。值得注意的是,由于矿区计划产量每个季度不同,预计下半年产量将高于上半年。

受俄乌冲突后国际煤价回落影响,2023年兖煤澳洲商品煤价销售均价同比回落。兖煤澳洲的主要产品为动力煤(约占85%左右),其定价机制为低卡煤参考API5指数、高卡煤参考GCNewc 6000K指数、且较指数有约一个季度的滞后性;炼焦煤产品则主要参考低挥发分喷吹和半软焦煤指数定价。2023年商品煤销售均价232澳元/吨,同比-39%;动力煤销售均价211澳元/吨,同比-43%;冶金煤销售均价356澳元/吨,同比-12%。截至2月23日,澳洲最新市场价格为API5指数约96美元/吨(约146澳元/吨)、GCNewc指数121美元/吨(约184澳元/吨)。我们认为,俄乌冲突后煤炭价格回落主要是由情绪回归理性,不可把俄乌冲突后价格回落当做趋势。本轮煤炭产能周期、供给约束带来的高景气周期仍在早中期,煤炭中枢价格有望维持中高位运行。

2023年商品煤现金经营成本96澳元/吨,2024年现金经营成本预计在89-97澳元/吨之间。2023年兖煤澳洲现金经营成本为96澳元/吨,同比+2.1%。受2023年初加强表土剥离工作持续推进复产计划的影响,兖煤澳洲现金经营成本呈现前高后低态势。随着2023商品煤产量逐季度提升,兖煤澳洲现金经营成本显著改善,由2023上半年H1的109澳元/吨下降至下半年的86澳元/吨。随着矿区复产计划持续至2024年,包括临时使用额外设备及劳动力、计划设备生命周期维护支出及成本上涨的综合影响,进一步降低单位成本所需时间可能比产量恢复的时间更长。兖煤澳洲预计2024年的现金经营成本在89-97澳元/吨之间,且预计下半年的现金经营成本将低于上半年。

兖煤澳洲创造正现金流的能力优越,分红政策稳定,股息率高。兖煤澳洲2023年内支付超过14亿澳元的全额免税股息(2022年宣派9.24亿澳元和2023年中期宣派4.89亿澳元),现金回报水平优异。2023年兖煤澳洲偿还最后一笔外债3.33亿美元后,即处于净现金状态,且年末现金余额达14亿澳元,在手货币资金充裕。兖煤澳洲宣派2023末期股息4.29亿澳元,则2023年全年股息为9.18亿澳元,分红率为50.6%。对应2月23日收盘价,股息率为11.3%,股息回报水平优异。

2024年兖煤澳洲净利润有望实现14.37亿澳元,预计为兖矿能源带来盈利贡献约42.23亿元。我们预期兖煤澳洲2024年将继续增产降本,商品煤销量实现3900万吨,现金经营成本实现89澳元/吨,折旧摊销费用实现25澳元/吨,特许权使用费实现18澳元/吨,生产成本总额为132澳元/吨。结合我们对煤炭产能周期的研判,煤炭中枢价格有望维持中高位运行,预计兖煤澳洲2024年动力煤销售均价实现170澳元/吨,冶金煤销售均价实现280澳元/吨,商品煤综合售价实现186澳元/吨。综上,我们预期兖煤澳洲2024年净利润有望实现14.37亿澳元,对应兖矿能源62.26%的持股比例,预计为兖矿能源带来盈利贡献约42.23亿元。

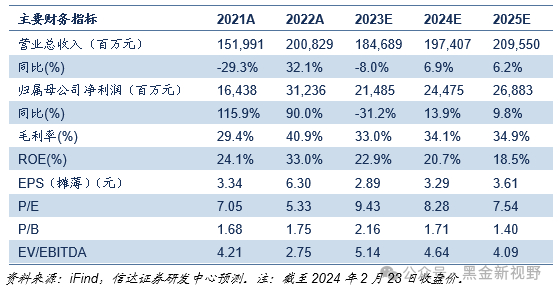

盈利预测及评级:我们持续看好拥有海外优质煤炭资产,且具备持续成长能力和高成长空间的能源化工龙头兖矿能源,我们维持兖矿能源2023-2025年归母净利润的预测分别为 214.85、244.75、268.83亿元,对应2024年2月23日收盘价的PE分别为9.43、8.28、7.54倍,维持“买入”评级。

风险因素:国内外能源政策变化带来短期影响;国内外宏观经济失速或复苏严重不及预期;发生重大煤炭安全事故风险;公司资产注入进程受到不可抗力影响。

本文源自报告:《兖矿能源点评报告:兖煤澳洲增产降本有望持续推进,分红稳健股东回报优异》

报告发布时间:2024年2月25日

发布报告机构:信达证券研究开发中心

报告作者:

左前明 S1500518070001

李春驰 S1500522070001