中国太保年报:营收同比降2.5%,净利润下滑27.1%,首次提及“大模型”|钛媒体金融

图片来源@AI生成

2023 年,全国保险行业实现原保费收入 5.12 万亿元,同比增长 9.1%。其中,人身保险公司原保费收入 3.54 万亿元,同比增长 10.2%;财产保险公司原保费收入 1.59 万亿元,同比增长 6.7%。按原保费收入计算,太保寿险、太保产险分别为中国第三大人寿保险公司和第三大财产保险公司。

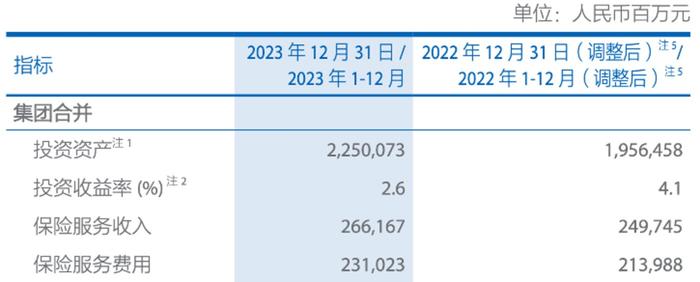

2023 年,中国太保实现营业总收入 3,239.45 亿元,其中保险服务收入 2,661.67 亿元,同比增长 6.6%;净利润为 272.57 亿元,同比下降 27.1%;营运利润为 355.18 亿元,同比下降 0.4%。

图片来源:中国太保2023年年报

保险行业普遍受投资收益承压和新会计准则实施的原因,营业收入和净利润逐季下降,2023年第四季度较一季度营业收入下降27.94%,净利润下降64.49%。这其实在半年报和三季报发布后就有了粗略的预测了,下半年受大环境影响业绩被拖累,复苏进程拉长。

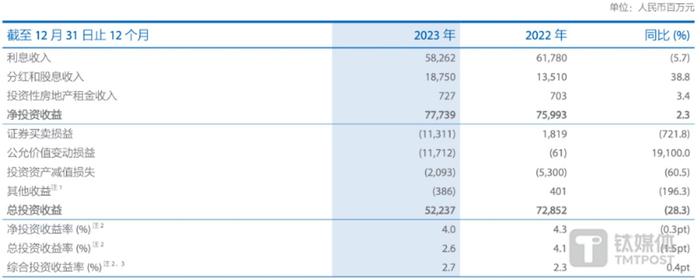

图片来源:中国太保2023年年报投资分析:增加债券投资,降低不动产投资

总投资收益率2.6%,净投资收益率4.0%,和自身相比处于历史低位。

图片来源:中国太保2023年年报

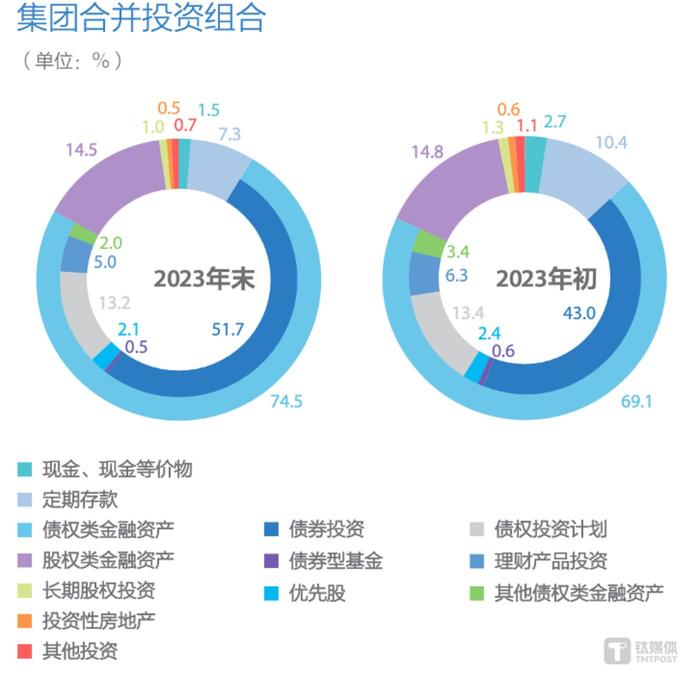

截至 2023 年 12 月末,中国太保在债券投资占投资资产的 51.7%,较年初上升 8.7 个百分点;其中国债、地方政府债、政策性金融债占投资资产的 35.9%。固定收益类资产久期为 9.4 年,较年初增加 1.1 年;在企业债及非政策性银行金融债中,债项或其发行人的评级达到 AA 级及以上的占比达 99.1%,其中,AAA 级占比达 96.5%。股权投资和债权投资计划占比为第二、第三,公司股权类金融资产占投资资产的 14.5%,较年初下降 0.3 个百分点,其中股票和权益型基金占投资资产的 10.7%,较年初下降 0.8 个百分点。定期存款从年初的10.4%下降至7.3%。

由此可见,在低利率和复苏的大环境下,公司更倾向于选择国家和政府信用,同时也是布局埋伏优质和有潜力企业的好时机。

图片来源:中国太保2023年年报

中国太保在业绩说明会上表示,低利率对保险公司是资产负债管理问题,必须考虑资产负债两端同时发力,应对细节差取决于对低利率周期判断,中短期的话似乎强调价值判断作用,持续时间较长侧重点负债端,投资端为辅,主要避免投资端过多冗余动作带来投资风险偏好不适当偏转。2024年无风险收益率下行,10年期国债年初2.6%,3月中旬2.3%,下行速度快,导致固定收益资产利率降低,刚性负债成本压力下,投资端会有新增保费和投资资金配置难度加大的情况出现。

值得关注的是,中国太保是把风险贴现率从2022年的11%调整到9.0%,不仅仅是太保,其他上市险企如中国人寿、平安等险企也纷纷下调了风险贴现率,范围约在8%-9.5%左右。

中国太保表示,完善投资品种结构,强调绝对收益,股票投资方面提早布局,持仓结构不断调整,目前高股息品种占比较高;债券投资方面19年开始准备,持续加大长久期利率债配置;境外利率处于较高位置,发挥公司在香港全资持有资管公司优势,探索境内资金境外配置途径;另类投资方面推动业务转型,补充底层资产收益较好、现金流稳定的资产证券化产品,缓解资产荒。

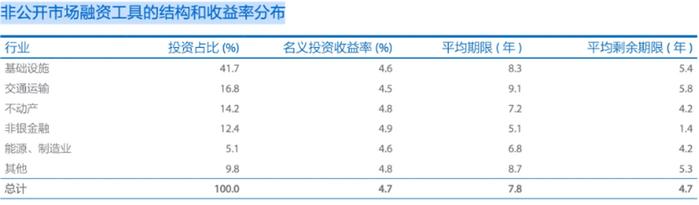

对比2023年和2022年非公开市场融资工具的结构发现,中国太保减少了在不动产上的投资占比,从16.3%下降至14.2%,由此可见对地产市场投资的弱化。

图片来源:中国太保2023年年报

2023 年,中国太保年报显示公司实现净投资收益 777.39 亿元,同比增长 2.3%,主要原因是分红和股息收入的增长了38.8%;净投资收益率 4.0%,同比下降 0.3 个百分点。

总投资收益 522.37 亿元,同比下降 28.3%,主要原因是公司执行新会计准则和股票市场整体下跌导致证券买卖损益及公允价值变动损益的降低;总投资收益率 2.6%,同比下降 1.5 个百分点。

综合投资收益率 2.7%,同比上升 0.4 个百分点,主要原因是当期计入以公允价值计量且其变动计入其他综合收益的权益类资产的变动影响的增长。

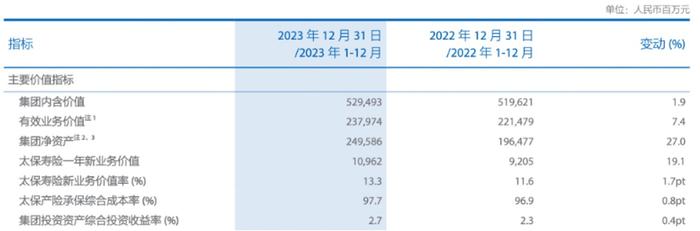

图片来源:中国太保2023年年报内含价值:内含价值稳增,新业务价值有所抬头,业绩向好

集团内含价值为 5,294.93 亿元,较上年末增长 1.9%,虽保持正增长但增速有所放缓,其中集团有效业务价值为 2,379.74 亿元,较上年末增长 7.4%。寿险业务新业务价值为 109.62 亿元,同比增长 19.1%,终止了4年以来的下跌。新业务价值率 13.3%,同比提升 1.7 个百分点,仍处于低位。财产险业务注承保综合成本率为 97.7%,同比上升 0.7 个百分点。集团投资资产综合投资收益率为 2.7%,同比上升 0.4 个百分点。2023 年末,集团客户数达 1.80 亿,较上年末增加 934 万。

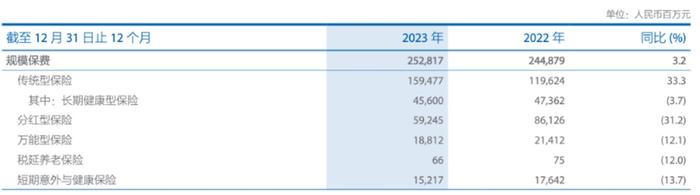

图片来源:中国太保2023年年报寿险:传统型保险稳定增长,但保险服务收入中短险大幅下滑

2023 年,太保寿险实现传统型保险规模保费 1,594.77 亿元,同比增长 33.3%,其中长期健康型保险规模保费 456.00 亿元,同比下降 3.7%;受利率下行、预定利率下调等因素影响,分红型保险规模保费 592.45 亿元,同比下降 31.2%。销售排名前五的寿险中,四只为传统型保险,一只为分红险。

图片来源:中国太保2023年年报

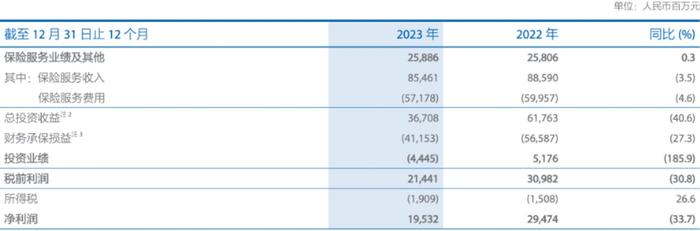

但值得关注的是,2023年中国太保人寿保险服务收入为854.61亿元,同比下降3.5%,保险服务费用为571.78亿元,同比下降4.6%;总投资收益同比下降40.6%,投资业绩下降185.9%,在投资分析中已有具体分析。

图片来源:中国太保2023年年报

寿险月均保险营销员为21万人,同比下降24.7%,但月均举绩率上升了4.5个百分点,核心人力月人均首年规模保费同比增加26.6%,核心人力月人均首年佣金收入同比增加46.3%,由此可见中国太保的人员结构优化一定程度上剔除了“低效”员工,带动了公司效益的增长,队伍能力升级取得了一定的成果。

图片来源:中国太保2023年年报

保险服务收入。2023 年为 854.61 亿元,同比下降 3.5%。主要是短期险保费规模下降的影响;同时 2022 年合同服务边际受资本市场波动减少,进而带来 2023 年合同服务边际摊销金额下降。

图片来源:中国太保2023年年报产险:承保综合成本上升,责任险成为新增量

2023年,太保产险实现原保险保费收入1,883.42亿元,同比增长11.4%,实现保险服务收入1,771.28亿元,同比增长11.8%。承保综合成本率97.7%,同比上升0.8个百分点,其中承保综合赔付率69.1%,同比上升1.1个百分点,因经济活动恢复和居民出行增加,承保综合赔付率同比去年有所上升;承保综合费用率28.6%,同比下降0.3个百分点。

责任险、农业险和健康险同比增长分别为31.4%,28.8%和18.6%。责任险的增量在于“主动承接政府部门职能转变”,较2022年开阔了除安全生产、和食品安全外的绿色环保、科技创新、网络安全、生命科学、民生救助等领域的责任险市场机遇。农业县的增量在于深化推进保险+期货、保险+信贷等创新性“农险+”业务发展,增强保障“三农”的供给能力。

图片来源:中国太保2023年年报人才:2023年是大裁员之年,专业人员占比提升

图片来源:中国太保2023年年报

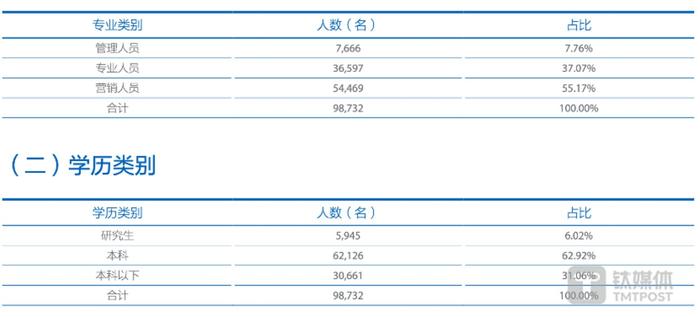

数据显示,截至2023年底,太保人寿代理人约23.47万人,同比下滑近40%,较去年同期减少了15.64万人;本公司和主要子公司2023年在职员工98,732人,较2022年下降5,770人;专业人员的占比也有所提升,从35.64%提升至37.07%,营销人员占比从56.61%下降至55.17%;本科和研究生学历的员工占比有所提升,分别提高了2.16和0.52个百分点。尽管各家险企通过裁员进行降本增效,但这样大力度的裁员确实应该值得关注,据钛媒体APP了解,主要是两大原因,一是加快推进自动化和数字化,数字化服务取代了原先重复性工作,这一点可以从代理人数量减少,但代理每月人均期缴保费却同比提升可以看出;二是成本压力大,市场环境差,投资回报率低,减少人员支出一定程度上可以让账面表现得更好。

图片来源:中国太保2023年年报数字化转型:“大模型”首次被提及,但进程依旧缓慢

与2022不同,中国太保在2023年年报中提及两次“大模型”,第一是表示“基于大模型技术发布上线的数字员工在审计中心正式落地,成为审计日常工作的等效劳动力”;第二是表示“大数据战略以赋能公司高质量发展为目标,拓展数智化外延生态服务,建立健全集团化数据治理体系,推进基于大模型技术的数字化员工等智能化标杆应用研发,强化一体化数智新风控,加速数智化决策投研能力、数智化运营管理、数智化客群经营赋能,做强数字金融,有力助推发展动能转换。”不过目前整体数字化依旧处于初期,较2022年主要提升在于数字化农险理赔和数字员工上。(本文首发于钛媒体APP,作者|李婧滢,编辑|刘洋雪)

更多宏观研究干货,请关注钛媒体国际智库公众号: