【华创交运*业绩点评】四川成渝:路产盈利明显提升,23年拟分红62%,未来主业成长性可期,强调“强推”评级

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限

1、公司公告2023年报:

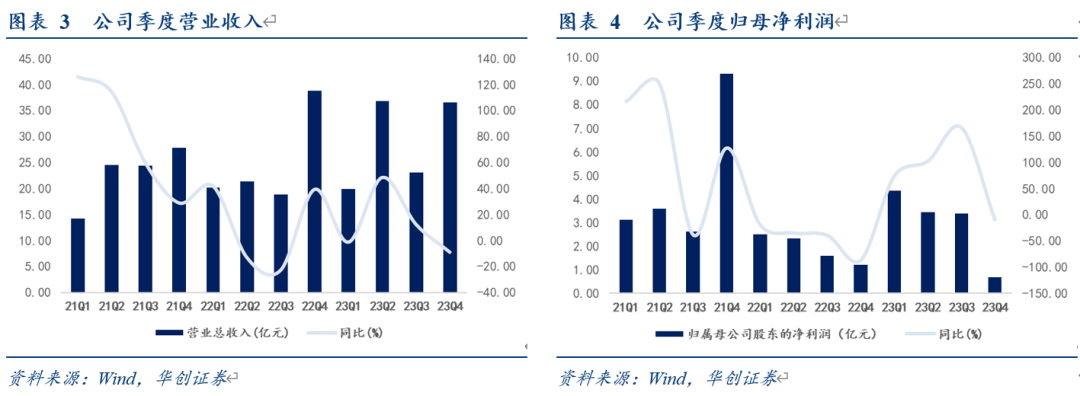

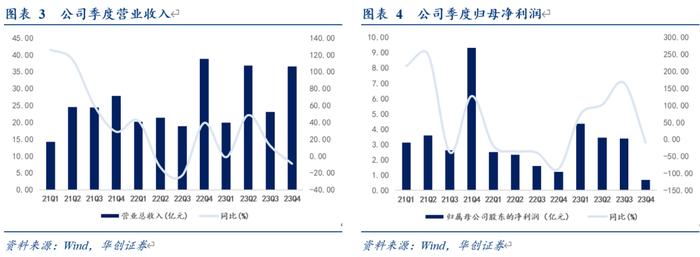

1)业绩表现:2023年实现营业收入116.52亿元,同比增长10.1%;归母净利润11.87亿元,同比增长90.2%;扣非归母净利10.92亿,同比增长54.7%;加权平均净资产收益率6.22%,较调整后同比增长3.16个百分点。

2)分季度看:Q1-4实现归母净利分别为4.4、3.4、3.4及0.7亿,Q4利润相对较低,我们预计主要系养护成本等根据工期在四季度确认较多所致。

3)分红:公司董事会已建议向全体股东每10股派发现金红利2.4元,占2023年归母净利润的61.83%,占公司扣非净利的67.2%,践行此前公告三年(2023-25年)股东回报规划中不低于60%的计划,体现公司高度重视投资者回报。对应截止3/29收盘价股息率为4.6%。

2、通行费收入看:二绕西高速超越成渝高速成为公司第三大路产。

2023年成渝高速/成雅高速/成仁高速/成乐高速/城北出口(含青龙场立交桥)/遂广高速/遂西高速/二绕西高速分别实现营业收入8.20/10.40/9.30/5.36/1.08/2.75/1.68/8.65亿元,同比增长25.47%/16.7%/34.73%/25.44%/1.81%/26.02%/26.83%/29.77%。

各路产收入占比:成雅高速22%>成仁高速20%>二绕西高速18%>成渝高速17%>成乐高速11%>遂广高速6%>遂西高速4%>城北出口高速2%。

3、路产盈利能力较大幅度改善,利润超出19年水平。

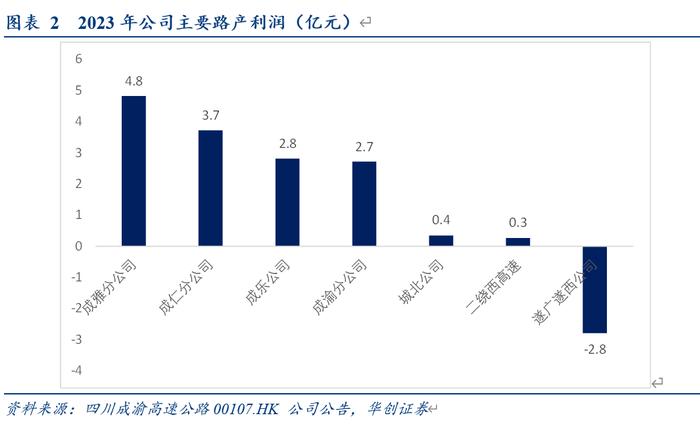

1)主要路产盈利情况看:

成雅实现利润4.82亿元,同比+21.49%(较19年+29%);

成仁实现利润3.72亿元,同比+69.92%(较19年-5%);

成乐实现利润2.81亿元,同比+48.11%(较19年+9%);

成渝实现利润2.71亿元,同比+70.48%(较19年-9%);

遂广遂西亏损2.79亿元,减亏0.73亿元。

不考虑二绕西高速并表的情况,主要路产实现净利润11.62亿元,同比+76.9%(较19年+18%);净利率30%,同比+8.8pct(较19年+4.81pct)。

2)遂广遂西公司实现明显减亏。

遂广遂西是2016年投产的新路,疫情影响延长了公司爬坡期,导致20-22年亏损在3.5亿以上,在收入增速快速增长背景下,23年首次亏损在3亿元以下。

3)新收购路产二绕西高速实现首次盈利,实现利润0.26亿元,叠加集团7年业绩承诺,预计将逐渐成为公司路产利润增长点。

4、投资建议:

1)盈利预测:我们预计随着遂广遂西公路持续减亏,将带动公司路产整体盈利能力不断提升,基于此,我们预计2024-26年盈利预测为预计实现归母净利分别为13、14.3、16亿元,对应2024-26年EPS分别为0.43、0.47及0.52元,对应PE分别为12、11、10倍。

2)目标价:公司此前已经发布23-25年回报规划,按照60%分红比例计,以3/29收盘价计算,对应24-25年股息率分别为4.9%、5.4%,我们以2024年预期股息率4%为其定价,对应196亿市值,目标价6.4元,预期较现价22%空间,相当于2024年预计每股净资产1.2倍PB。

3)投资建议:我们强调观点,公司提高分红只是起点,迈出了“分红-市值-资产”良性循环坚实第一步,背靠蜀道集团资源优势,公司积极进取,主业成长性未来可期,强调“强推”评级。