天风证券:给予海大集团买入评级

天风证券股份有限公司吴立,陈潇近期对进行研究并发布了《调整考核指标,最大化激发团队活力!》,本报告对海大集团给出买入评级,当前股价为45.25元。

海大集团

事件:公司调整2023年员工持股计划业绩考核指标,将2023年外销增量目标从300万吨调整至260万吨。

我们的分析和判断:

1、调整原因:结合实际情况,剔除9月台风、天气等不可控因素影响。

2023年公司饲料销售增量目标由300万吨下调至260万吨,主要受台风、强降雨天气影响,9月水产料、猪料销量增长低预期。①水产料:连续强降雨天气导致水体环境急剧变化,水产品摄食受影响,9月水产料投喂大幅减少。截止9月中旬,公司水产料同比下滑10%左右(其中普水下滑近20%);②猪料:部分地区洪涝加重猪瘟,9月猪料销量增速放缓至10%以内(7-8月同比增速28%-30%)。

2、影响:调整后目标兼顾挑战性和可实现性,最大化释放员工积极性!

调减40万吨增量目标只占调整后公司全年外销目标的1.75%,幅度很小;且减量部分以吨利较低的普水料为主,对整体业绩影响较小。此外,考虑到q3为水产料销售旺季,黑天鹅事件影响下销量增长受限,q4较难弥补。公司结合实际情况迅速调整目标,有利于充分调动员工积极性,提高团队整体凝聚力!

3、后续怎么看?行业寒冬期,整体去化加速。公司夯实内功,蓄力明后年大周期!

①行业寒冬已持续2年,养殖、饲料产能去化明显,明后年有望迎景气大周期。鱼价持续低迷,尤其今年以来,养殖户投苗及喂料意愿差,水产料行业整体尤其普水料,下滑明显。考虑到水产品持续去库存(部分品种投苗密度同比下降20-30%),我们预计,今年底至明年鱼价景气度有望提升,水产料需求有望恢复。

②公司α突出,行业低迷期市占率有望加速提升,蓄力明后年大周期。行业寒冬期,叠加鱼粉受秘鲁配额影响大幅涨价,中小饲料厂压力明显,或加速退出。海大充分发挥鱼粉豆粕等采购配方优势,我们认为,在行业低迷阶段有望实现市占率加速提升,迎接明后年复苏向上!

4、投资建议:我们预计2024年公司三大主业净利润40+亿元,给予25xPE;2024年生猪出栏量约500万头左右,全成本16元/公斤出头,给予200亿市值。公司目标市值1200亿元,截止2023年9月28日,总市值753亿元,向上空间59%,维持“买入”评级,重点推荐!

风险提示:天气异常及养殖疫病影响饲料行业阶段性波动的风险;主要原材料价格大幅波动;汇率波动风险

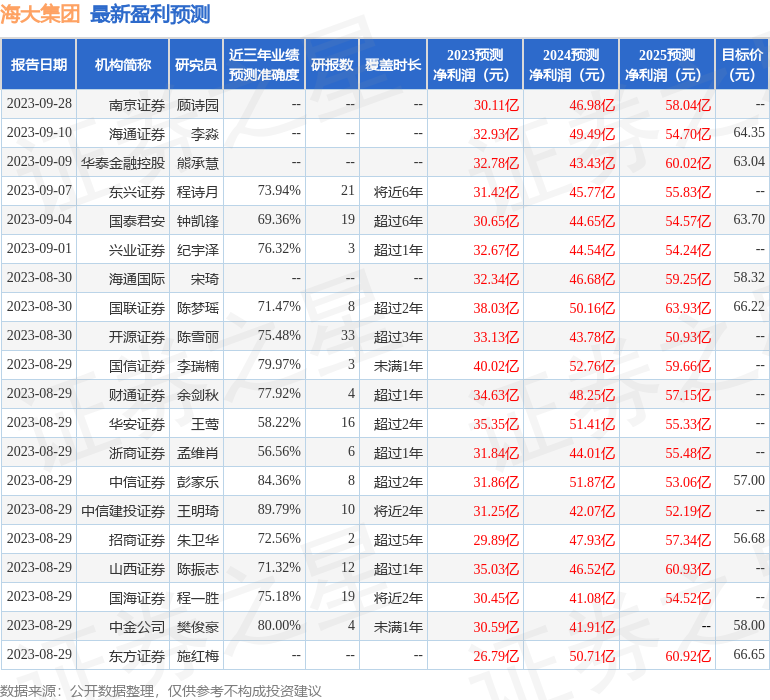

证券之星中心根据近三年发布的数据计算,证券王明琦研究员团队对该股研究较为深入,近三年预测准确度均值高达89.79%,其预测2023年度归属净利润为盈利31.25亿,根据现价换算的预测PE为24.09。

最新明细如下:

该股最近90天内共有24家机构给出评级,买入评级20家,增持评级4家;过去90天内机构目标均价为62.76。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。